Estamos un ciclo macroeconómico positivo

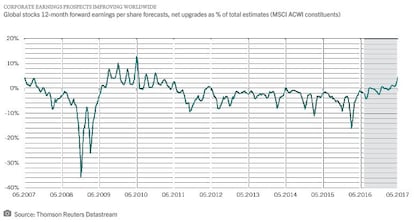

Estamos un ciclo macroeconómico positivo, con la economía mundial ampliando su recuperación, impulsada por la actividad en mercados emergentes. De hecho nuestros principales indicadores globales están en máximos desde enero de 2014, apuntando a un crecimiento global anualizado del 3,4% este año. Al mismo tiempo el aumento de beneficios empresariales puede superar 14% este año.

Además no es previsible que EEUU, independientemente de que Trump se esté retrasando con sus medidas, vaya a dar una sorpresa negativa. Su economía puede seguir creciendo al 2,5%, suficientemente fuerte para aguantar una subida de tipos de interés gradual –la inflación se redujo en abril- y progresiva reducción del balance de 4,5 billones de dólares de la Reserva Federal. Además el empuje de la inversión empresarial probablemente compense el menor consumo.

El caso es que nos gustan las propuestas fiscales de Trump, que esperamos sea capaz de poner en marcha, situando el dinero en manos ciudadanos y empresas. Ahora bien, si aumentase la resistencia a su programa fiscal las perspectivas económicas positivas de EEUU pueden desvanecerse.

Normalización de tipos de interés para 2020 en la Euro zona

El caso es que los bancos centrales siguen proporcionando amplio estímulo monetario, aunque las condiciones de liquidez global pueden deteriorarse la segunda mitad del año.

De hecho el presidente del BCE, Draghi, no va a tener más remedio que empezar a dar indicaciones este año respecto a cómo va a reducir la compra de bonos u otras medidas, como reducir la tasa negativa a los depósitos bancarios. Al respecto somos algo más optimistas que el mercado. Hay que tener en cuenta que el crecimiento del PIB en la Euro Zona se mantiene estable entre 1,5 y 2% anualizada -en términos reales mayor que el de EEUU- y es suficientemente fuerte. Además el BCE va a “estirar la cuerda lo máximo posible”. En concreto prevemos que los tipos de interés vayan a permanecer muy bajos en la Euro Zona, entre cero y 0,5%, los próximos tres años. De manera que no es previsible que hasta 2020 se hayan normalizado. Mientras la victoria del centrista Macron en las elecciones francesas ha reavivado el apetito por los activos de Europa y ya hemos visto récord en la encuesta de sentimiento empresarial IFO de Alemania.

Al mismo tiempo la actividad económica se ha acelerado en Reino Unido. Su resistencia es atribuible a la caída de la libra esterlina, que impulsa su posición competitiva exterior. Es el segundo mercado principal desarrollado de acciones más atractivo por valoración. Sin embargo, una vez pasadas las elecciones del próximo 8 de Junio, es probable que la atención vuelva al Brexit. Además a medio y largo plazo puede aumentar la inflación por costes de importación.

Mientras el impulso económico en Japón se ha moderado ligeramente con la disminución de la producción industrial –el salario real aumenta al ritmo más lento en dos años y hay deterioro de crecimiento de beneficios desde niveles muy altos-, aunque el fuerte gasto de los consumidores, mercado de trabajo ajustado y favorable demanda externa pueden apuntalar su crecimiento.

Por su parte la actividad económica de China también ha mostrado algo más de debilidad. Su deuda privada sobre PIB ha pasado al 160% desde el 99% hace tres años. Esto no es preocupante a corto plazo, pero hay que vigilarlo. Además el Popular Banco de China es el único banco central de emergentes que está ajustando su política monetaria.

Positivos en mercados emergentes

Las acciones de EEUU -la mitad de la capitalización global- están caras en comparación con otras regiones. Sin embargo las acciones europeas han atraído un récord 60.000 millones la primera semana de mayo con la ronda final de las elecciones francesas y esta tendencia debe seguir a medida que aumenta el crecimiento económico y los beneficios empresariales. Además seguimos positivos en renta variable japonesa, relativamente barata y expuesta al rebote de la fabricación global. Está correlacionada positivamente con la rentabilidad a vencimiento de los bonos globales, que esperamos aumente. Sin embargo hemos reducido esta exposición dado que el impulso económico en Japón se ha moderado.

El caso es que no se trata solamente de renta variable europea, donde puede haber alguna oportunidad. Hay que empezar a incorporar emergentes. Es arriesgado y no para todos los perfiles, pero vuelven a estar en cartera. Se trata de economías que se han quedado muy atrás respecto a países desarrollados. Por precio/valor contable cotizan entre 1 y 1,2 veces, mientras que las acciones de mercados desarrollados entre 2 y 2,4. Las acciones de mercados emergentes cuentan con la mejora de la demanda externa, menor desempleo, estabilización de salarios reales, estímulo monetario amplio y gasto de los consumidores.

Valor en deuda de mercados emergentes en moneda local

Infra-ponderamos bonos, cuyos precios pueden verse de nuevo bajo presión a medida que el crecimiento económico toma velocidad. Además ha habido un significativo estrechamiento de la rentabilidad a vencimiento entre bonos del Tesoro de EEUU y los Bunds alemanes y estamos reduciendo el peso en deuda gubernamental de EEUU.

Sin embargo seguimos viendo valor en deuda de mercados emergentes en moneda local, la clase de activos más barata en renta fija. Sus monedas están muy infravaloradas y deberían beneficiarse de una contracción prolongada del dólar.

Hay que ser imaginativo para encontrar oportunidades

Hay quien considera que hay que introducir mayor riesgo en cartera para obtener algo de rentabilidad. Es cierto, pero no es el mejor de los consejos. En general las valoraciones están ajustadas y hay que ser imaginativo para encontrar oportunidades que realmente aporten valor sin tomar excesivos riesgos. Para ello hay que identificar las oportunidades con los especialistas y ser tremendamente tácticos. Es el caso de inversores que han gozado de rentabilidades de doble dígito en 2017 y se preguntan si el mercado ha llegado demasiado lejos y qué hacer. En este sentido estructuralmente siempre hay que tener un objetivo de rentabilidad/riesgo y respetarlo.

Gonzalo Rengifo es director general de Pictet AM en Iberia y Latam.