Bankia o Santander: pros y contras de los últimos cartuchos para solucionar Popular sin ir al rescate

Fuentes financieras señalan que Goirigolzarri exigirá antes un rescate interno El mercado considera que una compra es la única alternativa a un rescate

“Popular debería valer nada o casi nada en Bolsa”, señala un experto que prefiere no identificarse. El desplome desde el precio de la ampliación de capital de hace justo año (recaudó 2.500 millones de euros), a 1,25 euros por acción, es del 73%, después de que ayer se hundiera un 18% adicional. La entidad vale menos de 1.500 millones de euros, pero aun así, es demasiado, de acuerdo los analistas consultados.

Fuentes financieras señalan que la entidad necesita una ampliación de capital para cubrir el agujero de provisiones de unos 36.000 millones de euros en créditos tóxicos ligados al ladrillo. Esto supone el 36% de su balance total de apenas 137.000 millones a cierre de marzo. El importe barajado para poner fin de una vez y para siempre a los problemas de Popular ronda los 6.000 millones de euros.

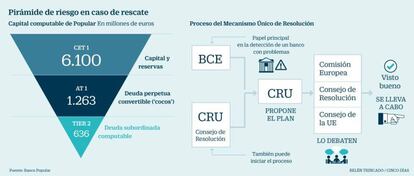

El banco cuenta con capital computable de unos 8.000 millones de euros, entre capital de máxima calidad (CET1, en la jerga) por 6.100 millones, el Additional Tier 1 (AT1, o cocos) por 1.263 millones de euros y deuda subordinada Tier 2 por 636 millones, como publicó el lunes CincoDías. Por así decirlo, ese es el dinero con el que cuenta Popular para financiar su propio rescate.

“Es de prever que una eventual oferta de compra exija una limpieza máxima aprovechando los recursos propios de Popular. Primero, los accionistas; después los dueños de los cocos y, a continuación, los de la deuda subordinada. Por supuesto, en una gradación y de manera suficiente como para compensar las pérdidas derivadas del déficit de provisiones”, señala una fuente conocedora de la operación.

Interesados

Fuentes financieras señalan que BBVA se ha quitado de en medio en la carrera por hacerse con Popular y que solo quedan Santander y Bankia en la pugna. La fecha del 10 de junio como límite para presentar las propuestas ha sido revocada, pero la situación de Popular no aguantará mucho más tal y como está. “Ahora sí es verdad que puede haber problemas de liquidez y dificultades para que opere con normalidad”.

Fuentes conocedoras de las negociaciones señalan que las eventuales ofertas de Santander y Bankia se realizarán si, y solo si, son viables. Que el accionista mayoritario de Bankia con un 66,4% sea el Estado a través de Banco Financiero y de Ahorros (BFA), propiedad del Fondo de Resolución Ordenada Bancaria (FROB), no será determinante en el resultado de la puja. “No se obligará a que la entidad que preside José Ignacio Goirigolzarri se lance a por Popular sin un sentido económico. No puede salir mal”, reiteran las fuentes.

A similitud de ofertas, existen consideraciones ambivalentes. Los hay que piensan que siempre será más vendible políticamente que sea el Estado quien saque partido del valor residual de Popular una vez que este quede limpio de polvo y paja. La otra visión es que sería difícil de entender que un banco rescatado y que tendría que pedir el plácet a Bruselas para acometer la compra fuera el caballero blanco de Popular.

El banco que preside Ana Botín cuenta con casi cuatro millones de accionistas, pero el que pilota Goirigolzarri también se debe a sus alrededor de 230.000 accionistas. Fuentes que conocen la situación de Bankia señalan que Goirigolzarri no ha recibido presiones del Ejecutivo en los cinco años que lleva al frente de la entidad y que esa es la mejor prueba de que tampoco las habrá en esta ocasión.

Otras fuentes financieras señalan que se lo quedará la mejor oferta o, en su defecto, la menos mala. Lo lógico es que el comprador haga detonar los cocos por 1.250 millones de euros, que se convierten automáticamente en acciones y suman como capital de máxima calidad en caso de que la ratio de CET1 caiga por debajo del 5,125% en el caso de los 500 millones emitidos en 2013 o del 7% en el de los 750 millones vendidos en 2015. A cierre de marzo, el CET1 reportado era del 10,02%.

Para activar los cocos, el adquirente deberá pactar unas provisiones suficientes que se traduzcan en un nivel de pérdidas que devoren los fondos propios en la cantidad necesaria, como publico este periódico el pasado 26 de mayo.

Lo lógico es que el comprador también quiera meter mano en la medida de lo posible a la deuda subordinada. Aquí el asunto peliagudo es que hay 450 millones de bonos que vecen en 2011, con cupones del 8% para una emisión por 200 millones y del 8,25% para otra de 250 vendidos a particulares. Ambas emisiones cotizan con descuentos del 30% respecto a su valor nominal, lo que implica que el mercado anticipa que se verán afectados, como publicó este periódico el 1 de junio.

“Al final, la nueva dirección no termina de hacer absolutamente nada y en Bolsa el tiempo es importante; todo el mundo está nervioso. Parece que a estos niveles, hacer una ampliación de capital es difícil”, señala Nagore Díez, analista de Norbolsa. Esta analista descarta ya una macroampliación de capital, que hubiera sido posible en meses anteriores, pero no ahora, dada la espiral bajista de la acción.

Mecanismo de resolución

¿Estrenará Popular el mecanismo único de resolución europeo cuando no lo ha hecho Monte dei Paschi? Las fuentes consultadas no lo descartan, pues consideran que la situación del banco italiano no es comparable a la de Popular. El Gobierno transalpino consiguió una suerte de bula a través de un resquicio de la ley que desde enero de 2016 protocoliza los rescates de las entidades financieras. Lo lógico es que el Ejecutivo que preside Mariano Rajoy trate de evitar esta solución por todos los medios a su alcance.

Los accionistas y determinados dueños de bonos subordinados de Monte dei Paschi han absorbido pérdidas, pero en un importe muy inferior al de si se hubieran aplicado con todo el rigor las normas del rescate. El Ejecutivo transalpino ha echado mano de una vía alternativa que permite la ley denominada “actuación temprana” y que permite utilizar el dinero público –sin recurrir a los fondos de rescate europeos– para apuntalar la solvencia de una entidad.

Norma europea

La norma europea es taxativa. Los primeros serán los propietarios de instrumentos de capital CET1 (es decir, accionistas), después los dueños de AT1 “en la medida necesaria y hasta donde fuera posible”; a continuación, se reduciría el “importe principal de los instrumentos de capital de nivel 2 [Tier2] en la medida necesaria y hasta donde fuera posible”.

Si con todo lo anterior no es suficiente, entrarían en juego los bonos sénior e incluso los depósitos de más de 100.000 euros. Aunque en este último producto no se haría tabla rasa: se verían afectados primero los de las grandes empresas y ya después los de las pymes y los de particulares.

Las fuentes consultadas descartan, pese a que el mercado empieza a temer por ello, que los bonos sénior o los depósitos se vean afectados en el caso extremo de que se llegue a ejecutar un rescate interno completo. El riesgo que corren los depositantes es cercano a cero.

Si se aplica el mecanismo de rescate europeo el rescate interno debe suponer al menos el 8% de los pasivos de la entidad; una vez absorbidas las pérdidas por ese porcentaje, puede entrar en escena la ayuda pública por hasta el 5% de los pasivos.

Ante este panorama, desde XTB avisan que Popular, no se encuentra al alcance de cualquier perfil inversor, sino del profesional o especialista. La tardanza por encontrar otra entidad interesada en comprarla, hace que las posibilidades de venta disminuyan día a día.