Precios en China y el balance del BCE

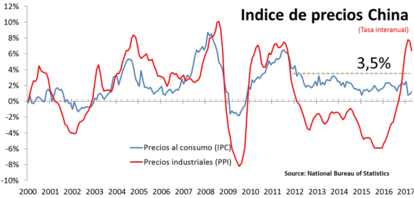

La tasa de crecimiento de los costes de producción en China se enfrío en abril por segundo mes sucesivo debido a la caída en los mercados internacionales de las materias primas. Los precios del hierro y el carbón, presionados por temores a que la demanda doméstica no sea lo suficientemente fuerte para absorber la fuerte oferta de suministros de acero, continúan cayendo. La tasa interanual del Índice de Precios de Producción (IPP) se situó en abril en el 6,4% por debajo de los 7,4% de marzo y de las expectativas del mercado que esperaban un incremento del 6,9%. En tasa mensual cayó un 0,4%, lo que supone la primera caída mensual desde julio pasado.

En marzo pasado, el PPI chino redujo su tasa de crecimiento por primera vez en siete meses (alcanzó en febrero el 7,8%, el más alto desde 2008) debido precisamente al mismo motivo: los precios del hierro y el carbón. El auge de la construcción en China, que impulsó la mayor expansión económica del país desde el 2015, después de provocar un fuerte repunte en los precios de los metales ahora se esta convirtiendo en su principal lastre. La tasa interanual de crecimiento del IPP de China lleva en terreno positivo desde septiembre, cuando acabó una racha de cuatro años (2012-2016) de tasas negativas.

Por otro lado, la tasa interanual de crecimiento del IPC subió al 1,2% frente al 0,9% registrado en marzo y superando las estimaciones del mercado (1,1%). No obstante, los precios al consumidor se mantienen dentro de la «zona de comodidad» del banco central chino lo que le permite tener espacio para continuar con su ajuste gradual de la política monetaria sin afectar al crecimiento económico.

Ayer Draghi enfriaba ligeramente las expectativas de todos aquellos que esperaban un cambio cercano en la política monetaria ultra-laxa del BCE. "Los datos recibidos confirman que la recuperación cíclica de la economía de la zona euro es cada vez más sólida y que los riesgos a la baja han disminuido aún más [...] Sin embargo, es demasiado pronto para declarar que ha sido un éxito. Las presiones inflacionarias subyacentes siguen siendo moderadas y aún no han mostrado una tendencia convincente al alza".

La presión a la baja sobre el EUR continúa (ha caído un 1,5% desde los máximos del «rally» tras la victoria de Macron en las elecciones presidenciales de Francia). Las ventas, inexplicables inicialmente desde el punto de vista económico y político ya que todo parece apoyar al EUR, se vieron alentadas ayer por las palabras de Draghi disipando un cambio en su política monetaria. No obstante, la eliminación del riesgo de las elecciones francesas ha allanado el camino para un comunicación más contundente del BCE en su próxima reunión de junio, verdadera cita clave.