OHL vuelve a ganar dinero tras incrementar un 23% el ebitda

El grupo gana 8,3 millones, un 66,5% menos que en el primer trimestre de 2015 El resultado bruto de explotación sube a 324 millones de euros

OHL ha cerrado el primer trimestre con un beneficio de 8,3 millones de euros, lo que implica una rebaja del 66,5% respecto al periodo comparable de 2015. La buena noticia para la compañía que dirigen Juan Villar-Mir y Tomás García Madrid es la vuelta a resultados positivos tras concluir 2016 con un duro saneamiento, por 670 millones para compensar pérdidas por proyectos fallidos en el exterior, y 432 millones en rojo. Las estimaciones de OHL para este 2017 pasan por un beneficio de triple dígito. El beneficio recurrente, en cambio, arroja un alza del 397%, hasta los 19,9 millones

La comparación con las cuentas de hace un año arroja un descenso en el resultado neto derivado de un menor perímetro de consolidación tras la venta de activos y menores extraordinarios. Estos últimos llegarán en el segundo trimestre. OHL ejecutó en enero la venta de un 2,5% de Abertis por 330 millones, lo que permitió amortizar 273 millones de deuda, pero no dejó plusvalías. En cuanto a la desinversión parcial en los hoteles mexicanos de Mayakobá, los 138 millones pactados, con plusvalías de 16,5 millones, se contabilizarán en el segundo trimestre. Y la tercera desinversión, con el traspaso de un 17,5% del proyecto Canalejas por 78,8 millones, el cierre se produjo el 7 de abril y, de nuevo, la plusvalía de 29 millones llegará a los resultados del primer semestre.

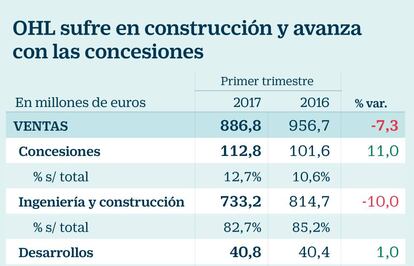

Los ingresos del conglomerado de infraestructuras caen un 7,3%, hasta los 886,8 millones de euros, mientras el grupo ha conseguido elevar su ebitda un 22,7% hasta declarar 324 millones. En la presentación remitida esta mañana a la CNMV se argumenta que el beneficio bruto de explotación podría haber sido un 31% mayor que el del año pasado sin el efecto de tipos de cambio desfavorables. El efecto más importante en eset sentido es el de la devalución del 6,5% del peso mexicano.

OHL vendió en enero un 2,5% de Abertis por 330 millones, lo que permitió amortizar 273 millones de deuda, pero no dejó plusvalías

Construcción e Industrial caen

El área de Concesiones vuelve a tirar un trimestre más del resultado, con un incremento del 11% en la cifra de negocio (112,8 millones) y del 43,3% en el ebitda (318 millones).

Ingeniería y Construcción redujo sus ventas el 10%, hasta 733,2 millones, y el ebitda cerró con 3,3 millones, frente a los 32,1 millones obtenidos hace un año. Construcción sigue siendo la principal fuente de ingresos del grupo, pero la cifra de 623 millones supone una reducción del 11,7 %, mientras su ebitda baja un 74,5%, hasta 9,4 millones. Con todo, el margen bruto de explotación pasa de un 5,2%, en la media de las grandes constructoras, a un bajo 1,5%. La empresa argumenta que el retroceso se debe a la conclusión de proyectos en Oriente Medio, África, América Latina y la región Asia Pacífico, como son el tren de alta velocidad La Meca-Medica o el metro de Doha, y el retraso en el inicio de proyectos para distintas concesiones.

OHL Industrial ha presentado un ebitda negativo de 12,4 millones, lo que multiplica por tres el resultado en rojo de marzo de 2015. La compañía tiene lanzado un plan para reducir en un tercio el volumen de Industrial, con el abandono de la actividad en pérdidas de Oil & Gas y Power, y la integración de minería y cemento en el área de construcción. Un asegunda medida en busca de ahorros de costes es la del recorte de 457 empleos en la actividad local de Construcción y en Industrial, lo que alcanza al 28% de las plantillas afectadas. Tras un coste de 34 millones, OHL espera ahorros anuales de 38 millones derivados del recorte.

OHL, que viene de refinanciar 747 millones de deuda, presenta un endeudamiento neto de 3.332,4 millones de euros, un 14,5% superior al del cierre de 2016 (2.911 millones). La deuda con recurso, un 29% del total, se sitúa en 993,2 millones, lo que supone un alza del 32,7%. Incluidas las desinversiones en Canalejas y Mayakobá, la deuda con recurso baja a 788 millones.

La cartera de contratos, por último, sube un 9,2% en los trabajos a ejecutar en el corto plazo (7.286 millones) y baja un 12,5% la cartera a largo plazo, hasta los 66.251 millones, lastrada por los tipos de cambio.

Más peso en Estados Unidos

- En el arranque de 2017 la empresa se ha centrado en la contratación de obras en EE UU, uno de sus mercados estratégicos. Si la contratación total en el primer trimestre ha sido de 1.163 millones, el 75,5% se ha firmado en el país que preside Donald Trump. El proyecto más significativo es el de la carretera I-405 (675 millones).

- La constructora de OHL tiene 6.425 millones en obra por ejecutar. El 90% está situada en los reconocidos como home markets (Estados Unidos, Canadá, México, Perú, Chile, Colombia, España y Centroeuropa). Un 15% depende de España, por el 35,4% que está contratado en Norteamérica y otro tanto en el área de influencia de la Alianza del Pacífico. En cuanto al volumen de las obras, casi una cuarta parte de la cartera responde a proyectos por menos de 50 millones; en un 31% está conformada por actuaciones con presupuestos de 50 a 150 millones; un 16% está en la horquilla de 150 a 300 millones, y el 31% de la cartera está formada por proyectos que superan los 300 millones.

- OHL debe 66.000 millones de su cartera al negocio concesional. La compañía cuenta con 18 activos: 14 autopistas (1.070 kilómetros), el aeropuerto mexicano de Toluca y tres puertos.