ArcelorMittal, lejos de agotar su potencial

Acabó 2016 como el valor más rentable del Ibex y en lo que va de 2017 está en tablas Los analistas revisan sus previsiones de beneficios en un escenario de recuperación de la demanda de acero

ArcelorMittal no deja de sorprender al mercado. La que fuera la empresa cotizada más rentable del Ibex en 2016 –ejercicio en el que sus títulos se revalorizaron un 132%– ha pasado por sus horas más bajas en mucho tiempo en las dos últimas semanas. El sector ha sufrido en Bolsa ante el reciente incremento de la producción de acero chino que ha registrado una subida del 4,6% en el primer trimestre, aunque desacelerando hasta el 1,8% en marzo.

“Esto hizo que el precio del hierro cayera un 33% desde sus máximos de finales de febrero, abaratamiento que terminaría contagiándose al acero (estrechando los márgenes de los productores de acero) si nada frenase esta deriva”, explican desde el departamento de análisis de Bankinter. Sin embargo, las declaraciones del presidente de EE UU han reanimado al sector. Donald Trump explicó esta semana que va a poner en marcha una investigación contra los productores de acero chinos y otros fabricantes de acero barato que exportan a bajos precios a EEUU.Según sean las conclusiones, aplicará o no aranceles superiores a la importación de acero. “Este es el tipo de noticia positiva que estábamos esperando tras las últimas semanas negativas para las acereras”, añade la firma de análisis. Gracias a las declaraciones de Trump, ArcelorMittal se ha recuperado en las últimas jornadas y vuelve a registrar rentabilidades positivas en lo que va de 2017.

“Es un valor que no seguimos directamente pero que creemos tiene potencial. La reciente corrección ha venido de la mano de la que han experimentado los precios de los metales, especialmente del mineral de hierro, así como de la que ha sufrido el precio del acero”, explica Juan José Fernández-Figares, director de análisis de Link Securities. El experto es positivo con el escenario a medio plazo. “A corto plazo está pesando mucho las dudas sobre si el crecimiento de China es sostenible –la desaceleración de lo precios de la vivienda ha generado dudas al respecto– y sobre la capacidad de la Administración Trump de sacar adelante sus políticas fiscales, concretamente el plan de infraestructuras. Pensamos que el plan se implementará pero probablemente sea menor de lo anunciado y se inicie más tarde de lo esperado”, considera Fernández- Figares.

Los analistas siguen revisando al alza sus expectativas de resultados para el ejercicio para ArcelorMittal, así como sus valoraciones y recomendaciones. Por ello, pese a la fuerte subida que el valor registró el pasado año, la compañía sigue siendo muy recomendada por los expertos del mercado. “A precios actuales el PER [número de veces que el beneficio está contenido en el precio] estimado para este año es de 8,6 veces y el EV/ebitda de 4,1 veces, ratios ambos más que razonables y atractivos para lo que se estila en otras compañías industriales”, añade el analista de Link Securities.

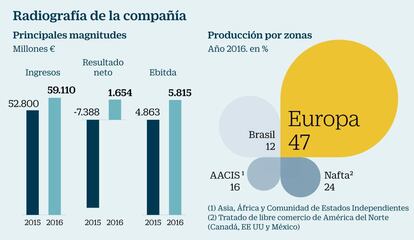

El gigante de la siderurgia sorprendió favorablemente con sus cuentas de 2016 presentadas en febrero. Por primera vez desde 2011, ArcelorMittal evitó cerrar el ejercicio con números rojos. “Las cifras del cuarto trimestre fueron algo más débiles que las del trimestre precedente, pero batieron ampliamente las expectativas” recuerdan desde Bankinter, firma que incluye a ArcelorMittal en su cartera modelo. Estos expertos consideran que la cotización se beneficiará de varios factores entre los que se encuentran la menor competencia en China de ahora en adelante, al saneamiento realizado por la propia compañía y a la mejora de perspectiva que Fitch anunció el 13 de abril (rating BB+) desde negativa hasta estable.

En el mercado hay expectación respecto a sus próximas cuentas, que se conocerán el 12 de mayo. “Esperamos buenos resultados en el primer trimestre, que vemos clave para que el valor recupere tracción, tras la mala evolución desde mediados de febrero”, explicaba Francisco Rodríguez, analista de Sabadell, en un informe reciente. En concreto, el experto estima que ArcelorMittal alcanzará un ebitda de 2.150 millones de dólares, “lo que supondrá un incremento de 135% frente al primer trimestre de 2016 y un 31% respecto al registro en el cuarto trimestre del año pasado, máximo cuando ArcelorMittal aseguró en febrero que esperaba ampliar sus márgenes en el segundo trimestre”.

Las acciones de ArcelorMittal cotizan con un potencial que supera el 30% respecto al precio objetivo medio de FactSet que es de 9,6 euros. Aunque hay algunas casas que creen que la acción puede llegar a valer más. RBC Capital Markets y GVC Gaesco Bolsa tienen un precio objetivo de 11 euros. Berenberg cree que puede llegar a superar los 12 euros.