Los CFD, fondos, derivados y depósitos estructurados, bajo la lupa de la UE

Los ‘fabricantes’ deberán incluir cuatro escenarios de rentabilidad en el documento Todos los artículos financieros tendrán su aviso a partir de 2018

Ya está listo un nuevo termómetro de riesgo para una avalancha de productos que será aplicable a partir de enero de 2018. Esta norma europea, denominada Priips (Package Retail Investment Products), también debería haber entrado en vigor a comienzos del presente ejercicio, pero se aplazó a enero de 2018. El Parlamento Europeo adujo defectos en la metodología.

La nueva versión, que puede consultarse en la edición online de este periódico, ya está corregida. Bajo la influencia del reglamento se incluyen los depósitos estructurados –vinculados a la evolución de un índice o a una cesta de acciones–, los fondos de inversión vinculados a otros activos, todos los derivados –opciones, swaps, warrants, contratos por diferencias (CFD)– y los seguros con componente de inversión (unit links). La venta de estos que represente una amenaza para el inversor puede ser prohibida por Seguros desde enero.

“Entra prácticamente todo, salvo la renta variable y la renta fija no compleja”, explica Sara Gutiérrez Campiña, socia fundadora de finReg, boutique de asesoramiento regulatorio. La novedad del reglamento está en que, además de los tres escenarios incluidos en el texto original, el más favorable y que suele publicitarse a tamaño gigante, el intermedio o moderado y el desfavorable, se expondrá un cuarto estresado, que sería el peor de los peores: “Su finalidad es exponer el impacto en circunstancias extremas de mercado”.

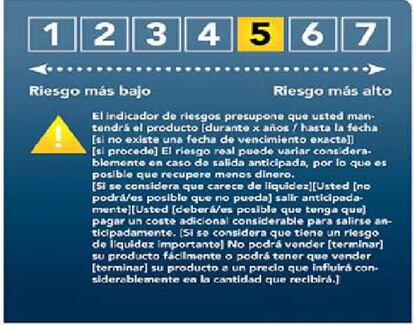

Para cada uno de ellos, se incluirá una rentabilidad anual estimada a un año, a tres y hasta el vencimiento. La documentación incluirá un indicador numérico de peligro, que irá del 1, el más bajo; hasta el 7 (véase gráfico), el más alto, en función de dos parámetros: el peligro de mercado por la volatilidad del activo al que esté ligado, y el riesgo de crédito, que mide la solvencia de la entidad que relizará los pagos al inversor.

Un ‘termómetro’ en cada artículo

Todos los productos financieros tendrán su documento de datos fundamentales y su indicador de riesgo desde enero de 2018. Fondos. Desde julio de 2011 incluyen un índice de riesgo del 1 (menor peligro) hasta el 7 (máximo). En enero de 2020, los que estén vinculados a un índice o una cesta de acciones deberá añadir el documento conforme a los criterios de Priips.

El índice español. El semáforo de riesgo fue ideado en principio por la CNMV en septiembre de 2014. Economía lo absorbió y lo puso en circulación en enero de 2016. Este abarca los depósitos, los seguros de ahorro, los bonos empresariales, las acciones y los fondos de pensiones individuales o asociados. Priips. La Comisión Europea señala que los productos financieros que están bajo la cobertura de la norma suman unos 10 billones de euros en Europa. Será el fabricante, en principio, el que deberá elaborar el documento de datos fundamentales para un producto Priips.

La tercera parte del documento de datos clave será la de los costes. Cuánto se lleva el vendedor y el creador del producto. Se incluirá además un desglose de todas y cada una de las comisiones y su concepto y deberá aparecer una tabla con el impacto de los costes sobre la rentabilidad de la inversión a un año, a tres y hasta el vencimiento. Los fondos armonizados que estén vinculados al comportamiento de un activo externo, contarán con una bula para no incluir este nuevo documento hasta enero de 2020. Hasta entonces, podrán seguir utilizando el documento de datos fundamentales, obligatorio desde julio de 2011.

Uno de los productos que deberá llevar el nuevo documento son los bonos vinculados a la evolución de una cesta de acciones, como los que vende Santander, activo publicado por CincoDías el 7 de abril.