... y todos parecen haberle entendido.

Los mercados asiáticos recogen las pérdidas de Wall Street de ayer y los europeos abren con fuetes pérdidas. Los inversores pasan con una extrema facilidad de un extremo a otro. Así hemos pasado del exceso de confianza a la desconfianza, del optimismo al pesimismo, de la certidumbre a la incertidumbre sin que haya pasado nada especial. Bueno algo especial si, el miedo se ha instalado en las bolsas empujado por la Reserva Federal y el resto de los grandes bancos centrales que empiezan a ver peligros en todas partes y prisas por reconducir la situación de la política monetaria cuyo uso se ha estirado hasta la extenuación desde el inicio de la crisis.

De momento, no hay más inflación, o por lo menos no tanto como para hacer variar el discurso en la manera en que lo ha hecho, tampoco hay una fuerte reactivación económica, las previsiones de crecimiento no han variado significativamente, los problemas de la zona euro siguen como estaban, … ¿Entonces dónde están los miedos de los banqueros centrales?.

El temor quizás viene ahora por la respuesta de la bolsa a las políticas que ha parece querer poner en práctica la nueva administración Trump. Pero tampoco parece lógico. Las promesas fiscales de Trump se están quedando en nada, fruto de un aterrizaje en la realidad y que no se soluciona con una especial manera de querer demostrar un cambio de paradigma solo cambiando las formas, pero a peor, sacando lo más vil, hortera y animal que hay dentro de nosotros mismos.

Ni fuerte recortes del gasto público como pretenden vendernos (algún economista de postín así se lo ha creído), ni nueva relación con China (se ha dado marcha atrás con el tema de Taiwán en cuanto China le ha llamado al orden), ni menor peso de la OTAN, ni gran programa de infraestructuras y puede incluso que ni eliminación del Obamacare (ya veremos al votación estos días y el difícil paso por el Senado) y ya veremos en lo que queda la rebaja impositiva (y cuando se pondrá en marcha) y la reducción de la deuda pública. Solo quejas y bravuconadas.

El billón de dólares prometido por Trump para infraestructuras (la verdad es que encontraría muchas carreteras y puentes que reparar) no parece avanzar dadas las dificultades para conseguir el dinero necesario. Se habla de financiación privada, y de tan solo 137.000 millones de $ de dinero de los contribuyentes. Siendo muy atractiva la idea, tiene un coste. Los proyectos financiados con dinero privado requerirían de unos peajes u otros cargos a los usuarios.

Este es un modelo de financiación que se ha implantado en Europa y otros países, con un resultado desigual.Véase el caso español. La misma brillante idea, las mismas buenas intenciones, pero solo ingeniaría de comunicación. Al final no hay nada gratis. Si tus infraestructuras están deterioradas tienes que gastar dinero en ello y no hay excusa financiera que oculte que ello cuesta dinero y comporta sacrificios en tu estructura de gasto.

Solo tenemos muro con México (tiene su partida en los recientes presupuestos), limitación a la entrada de extranjeros (tema en el que también está teniendo problemas) y mucho gesto teatral, como el espectáculo de hace unos días en el despacho oval con Angela Merkel que evidencia una puerilidad en las formas incompatible con su cargo.

Las convicciones fuertes no están reñidas con la elegancia y debería haber sido una oportunidad de mostrar un cambio real en la “ciénaga de Washington” como solía llamarla. Si no quería darle la mano, podría haberlo explicado o al menos hacer frente a ello de manera directa. Al fin y al cabo la sinceridad si sería un gesto potente de cambio del actual “status quo”. La reacción de no darse por aludido y ni siquiera mirar a su interlocutor es un gesto de enorme debilidad, como la de los niños cuando se enfadan porque sus padres se han negado a comprarles un juguete, esperando que con ello cambien de opinión.

Entonces ¿qué les lleva a los bancos centrales a cambiar de opinión?

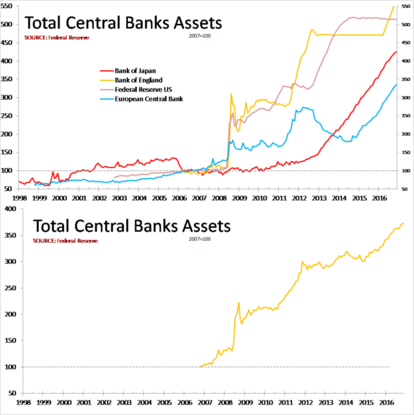

Los balances de los principales bancos centrales del mundo, como respuesta a la crisis del 2007, alcancen unos niveles sin precedentes. Han engordado de manera exagerada como respuesta a la crisis y como instrumento clave para reactivar las economías. Sus miedos y quizás también los del mercado es que cualquier error de cálculo puede sacudir los mercados y abortar la recuperación.

El balance de la Reserva Federal americana pasó de 0,87 billones de dólares en 2007 a los 4,47 billones actuales. No aumenta. En el caso del BCE se ha más que triplicado en el mismo periodo (de los 1,1 billones de € ha crecido a los 3,85 billones actuales). Y continúa aumentando. El Banco de Japón ha cuadruplicado su balance, el de China lo ha más que duplicado y el de Inglaterra lo ha quintuplicado. Todos ellos aumentando sin parar. En conjunto los balances actuales de los bancos centrales se sitúan en los 6,3 billones de euros.

Una pista nos dio ya la presidenta de la Reserva Federal, Janet Yellen, que en la rueda de prensa a la última reunión del FOMC indicó que "…antes de reducir el balance… (quiere) confiar en la economía". No va acorrer riesgos, pero está determinada a hacerlo. De hecho, el éxito de esta operación será la prueba definitiva de la auténtica salida de la crisis.

El problema es que esa táctica se ha filtrado en la sociedad. Ahora es algo estructural. Y ahí emerge la extrema dificultad a la hora de poner en marcha la operación. Será difícil porque esta táctica previa de los bancos centrales ha propiciado la fuerte caída de la rentabilidad de la deuda (tanto pública como privada), la disminución de las primas de riesgo, que las bolsas hayan registrado nuevos máximos históricos desde el 2007, pero también que el mundo se haya cargado de una ingente cantidad de deuda (150 billones de dólares, 2,5 veces el PIB mundial) que tiene toda la pinta de no poderse pagar nunca. Si los tipos suben, la carga financiera de esta deuda será problemática.

¿Como conjugar deuda elevada, estancamiento/débil crecimiento económico, estancamiento/caída de los ingresos disponibles de la clase media, incremento de los gasto financieros y prosperidad?