El Ibex mira hacia el BCE y marca nuevos máximos, ¿qué pasa y hasta dónde puede llegar?

La Bolsa cierra al borde de los 9.900 puntos impulsada por la banca

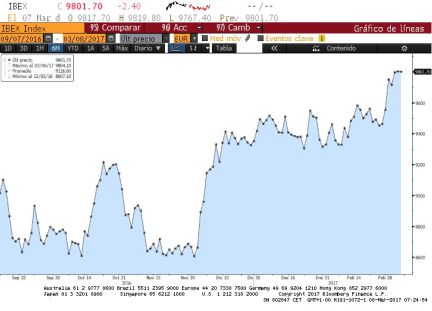

La banca ha resuelto este miércoles el impasse en el que se encontraban los mercados esta semana. Un día antes de que Mario Draghi esboce las líneas maestras de la política monetaria del BCE en los próximos años, el Ibex se muestra optimista. El índice ha cerrado con alzas del 0,50% hasta los 9.850 puntos. Revalida así los máximos de diciembre de 2015 y espera a Draghi y la previsible subida de tipos de la Fed de la próxima semana al borde de los 10.000. Un límite que, según Noesis, superará ampliamente. Apunta a que el selectivo español continuará con su escalada. Y solo terminará cuando llegue a los 10.500 puntos.

La Bolsa española —donde se han movido unos 2.306 millones, ligeramente por encima de los 2.264 que se negociaron de media en febrero— ha liderado una jornada de alzas en Europa. Le siguen el MIB italiano y el Cac francés con un 0,25% en ambos casos. Después, el FTSE británico registró alzas del 0,15% y el DAX alemán subió un 0,10%. El Euro Stoxx 50, por su parte, registró una mejora del 0,26%.

Los bancos han sido los líderes del verde en los mercados europeos. Como muestra, el Sabadell ha liderado las alzas en la Bolsa española con un 1,51%. Después, Endesa ha subido un 1,91% e Inditex espera la presentación de resultados de la próxima semana con una revalorización del 1,38%. En el plano contrario, Acerinox ha liderado los números rojos del selectivo español al dejarse un 1,44%. Le sigue Acciona, protagonista de las pérdidas a lo largo de toda la sesión tras haber anunciado la compra de la constructora australiana Geotech. Ha caído un 1,36%. Bankia, en su resistencia a lograr un euro por acción, ha cerrado con caídas del 0,51% a pesar de haber iniciado la sesión en verde. La reunión de los expertos de la comisión del Ibex ha acabado con la decisión de mantener inalterada la composición del selectivo español.

Sin embargo, Wall Street sigue su propio camino al margen del verde al otro lado del Atlántico. Con la vista en que la Fed aumente el precio del dinero, la jornada ha sido hoy de corrección en los parqués norteamericanos después del rally de la semana pasada. Al cierre de los mercados europeos, el Dow Jones se dejaba un 0,15%.Mientras, el S&P 500 subía un 0,05% y el Nasdaq un 0,12%. Entre las tecnológicas destaca el desinfle del primer debut bursátil del año: Snap. A pesar del optimismo con el que inició su andadura en Bolsa, la red social se ha dejado en los últimos tres días un 18%.

Al igual que la renta variable, el mercado de deuda se ha sumado al optimismo con el que las Bolsas esperan la decisión del BCE de si continúa con las compras de deuda. La rentabilidad del bono a 10 años ha cerrado en cotas no registradas desde enero de 2016, precisamente cuando Draghi anunció que extendía este programa a la deuda privada. Ha cerrado en el 1,8% frente al 1,7% con el que finalizó la sesión de ayer. El bund alemán se ha sumado a estas alzas. Ha finalizado la negociación en el 0,36% frente al 0,31% de ayer.

En las divisas, el euro ha vuelto a sufrir frente al dólar. La divisa comunitaria se ha devaluado un 0,24% y ya se intercambia por 1,05 billetes verdes.

Finalmente, el petróleo ha encadenado una segunda jornada a la baja. El barril Brent ha ronda los 54 dólares, al caer en torno al 2%. El crudo cae por las dudas sobre si el recorte en la producción acordado tanto por los países de la OPEP como por externos como Rusia o México se esté cumpliendo. En este sentido, Khalid A. Al-Falih, ministro de Energía e Industria de Arabía Saudí, comentó que el país aún no ha tomado una decisión sobre su producción para el segundo semestre del año. Y todo ello con el temor de que Estados Unidos haya aumentado sus reservas de oro negro por novena semana consecutiva.