¿Por qué me parece oír sollozos, allí donde el ruiseñor canta? (II).

«Vals de las flores»,perteneciente al ballet «El cascanueces» de Tchaikovky

Trailer de la producción de la Opera de París del tamdem «Iolanta /el Cascanueces» ofrecido conjuntamente en la temporada 2015/16.

El cascanueces

El ballet se estrenó el 18 de diciembre de 1892 en el Teatro Mariinski de San Petersburgo, Rusia. Formó parte de un doble estreno junto con Iolanta, la última ópera de Chaikovski. Como anécdota, el libreto fue criticado por ser "desequilibrado" pero sobre todo por no ser fiel al cuento original de Ernst Theodor Amadeus Hoffmann «El cascanueces y el rey de los ratones». Pero la fuente principal del libreto del ballet es la adaptación que hizo Alejandro Dumas (padre) del cuento, de E.T.A. Hoffmann.

Muchas de las críticas se centraron en que aparecen los niños de manera prominente en el ballet, y muchos lamentaron el hecho de que la bailarina no bailaba hasta el Gran pas de deux cerca del final del segundo acto (lo que no ocurría hasta casi la medianoche durante el programa). Algunos encontraron la transición entre el mundo terrenal de la primera escena y el mundo de fantasía del segundo acto demasiado abrupto.

Para abruptos los primeros 40 días de Trump que nos llevan en dirección contraria: del mundo de la fantasía al mundo terrenal, ¿o será a otra fantasía más peligrosa?

Los planes de Trump.

Como vimos anteriormente, el ratio Deuda como porcentaje del PIB es el cociente de un numerador (la cantidad nominal de la deuda) y un denominador (el PIB nominal). Ya vimos cómo se alteraba con la contabilidad creativa. Una vez ocurrido eso, cuando el gobierno aumenta la cantidad de la deuda el problema, matemáticamente, no lo es tanto si el denominador crece más rápido que el numerador. Incluso se pude dar el caso de que, aumentando la deuda, el ratio de deuda desciende. A eso se le llama desapalancamiento que, como vemos, no es lo mismo que reducir la deuda. Ya que esta aumenta en valor absoluto

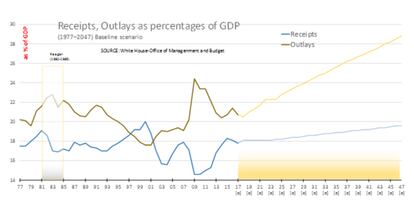

El equipo económico de Trump espera tener déficits nominales de alrededor del 3% del PIB y un crecimiento nominal del PIB de casi el 6% (un 4% de crecimiento real y 2% de inflación). Si eso pasa, el ratio deuda como porcentaje del PIB descenderá.

¿Es eso probable?. Mucho me temo que no es nada probable. En primer lugar porque los déficits actuales ya superan el 3% del PIB y la CBO (Office of Management and Budget) proyecta que los déficits subirán al 5% del PIB en los próximos años, sustancialmente más que el 3% esperado por el equipo de Trump

Trump quiere aumentar su presupuesto de defensa en un 9,27% el año que viene. Eso supone 54.000 millones de dólares, lo que constituye el mayor aumento del presupuesto del Pentágono desde los atentados del 11-S. Si bien este incremento del gasto en Defensa será compensado con recortes en todas las demás áreas, salvo pensiones y asistencia médica a los ancianos, las proyecciones que el CBO realizano son muy positivas. Sin contar con esta ampliación las cifras muestran un aumento estructural del gasto (principalmente de las partidas que no se quieren tocar) que situaría el déficit por encima del 3% en el 2020 y entre el 5-9% en el periodo 2027/47.

Con respecto al crecimiento, estamos en el octavo año de una expansión. Eso supone una expansión, según los estándares históricos, ya bastante larga. No prever una recesión, incluso en el más corto plazo (no significa que sea mañana mismo), es de una temeridad altamente sospechosa.

Las proyecciones oficiales del CBO esperan un crecimiento de casi el 2% con una inflación del 2% para los próximos diez años (altamente sospechosa también pues no consideran que vaya a haber una recesión en los próximos diez años). Eso daría un crecimiento nominal del 4%, no suficiente para alcanzar las proyecciones del déficit. Así, la relación deuda/PIB es de esperar que suba aún más, incluso con previsiones muy conservadoras. Una recesión demolerá las proyecciones de crecimiento y hará estallar los déficits públicos.

Y queda el problema de los tipos de interés. La CBO no prevé tipos de interés mucho más altos a los actuales. Con un stock de deuda de 20 billones de dólares, la mayoría de corto plazo, cada subida de un punto de los tipos de interés, agregaría alrededor de 200.000 millones de dólares/año al déficit a los costes financieros.

¿La solución?. Si la inflación sube al 4% y la Reserva Federal no sube los tipos de interés mucho, el crecimiento nominal del PIB podría alcanzar el 6%. Ello permitiría, aun teniendo déficits presupuestarios del 5%, mantener bajo control al ratio de deuda sobre el PIB, e incluso reducirlo lo cual podrían «venderse» como un éxito de gestión.

¿Es posible? Necesitaría una subida de precios, con salarios contenidos y un dólar sobrevalorado y al alza, no eso parece imposible. Además la Reserva Federal parece que no está por la labro de ser muy laxa en sus planteamientos de lucha contra la inflación.

Lo que vemos últimamente de Yellen y sus colegas en el FOMC no es precisamente un «brazo amigo». Parece haber habido un reciente cambio de actitud de la FED. Parece que ello puede ser debido a la mejora de las condiciones financieras desde las elecciones y en particular al repunte de los mercados de valores ligado a los posibles planes de gasto y desregulación por parte de la nueva administración.

Si no hay colaboración, Trump tendrá en su baza la elección de cinco gobernadores para la junta de la Reserva Federal en los próximos 16 meses, incluyendo un nuevo presidente y dos vicepresidentes. Ahí veremos la jugada.

«Duo Iolanta Vaudemont»,perteneciente a la ópera «Iolanta» de Tchaikovky

YOLANDA

(tocando sus ojos)

¿Por qué tengo ojos?

Pues... para llorar...

VAUDEMONT

¡Llorar en la eterna noche!

YOLANDA

Pero, ¿no sabes que si lloras,

las penas duran menos?

Así, en la naturaleza, tras la tormenta

todo se vuelve más fresco y oloroso.

VAUDEMONT

¿No abriga vuestro corazón el deseo

de ver la luz y la gloria del universo?