Euskaltel busca liderar el norte

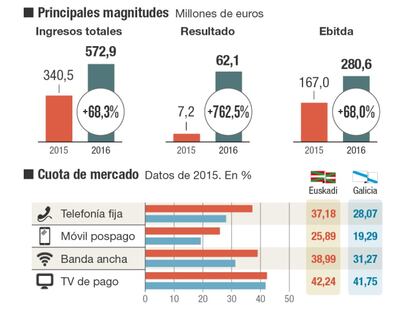

Euskaltel, el operador vasco de telecomunicaciones, puede respirar tranquilo. Su primer ejercicio completo desde la salida a Bolsa y la integración de la compañía gallega R Cable ha sido visto por el mercado como positivo. El grupo ganó 62,1 millones de euros, frente a los 7,2 de 2015. Las acciones cotizan actualmente en torno a los 9 euros y una gran mayoría de los analistas que siguen este valor recomienda comprar.

La compañía, controlada históricamente por BBK, dio un salto cualitativo en noviembre de 2015 con la compra de R por 1.190 millones de euros. Gracias a este movimiento, financiado mediante una ampliación de capital (de 255 millones) y deuda (los 935€ restantes), el grupo pasó a tener 715.000 clientes residenciales y empresas.

La ampliación de capital supuso el aumento del número de acciones en un 20%, la entrada de Abanca en el capital (con un 5,3%) y la dilución de la participación de Kutxabank (del 30,1% hasta el 25,1% actual), según explica un informe de Virginia Pérez, analista de Intermoney. Corporación Financiera Alba posee un 10%. Las posiciones cortas en Euskaltel han disminuido hasta el 2,84% a fecha 17 de febrero desde el 3,40% del día 2.

El grupo vasco pone ahora en el punto de mira al último operador de cable independiente que queda: Telecable, de origen asturiano y propiedad del fondo de capital riesgo Zegona Communications desde agosto de 2015. El objetivo de esta integración sería crear un operador líder en la franja norte del país. “La integración tendría todo el sentido estratégico y la compañía ha reconocido en diversas ocasiones el encaje de este activo y su disposición a estudiarlo en caso de surgir la oportunidad”, señala Pérez. “Es una operación que encaja desde el punto de vista del negocio, tanto para Zegona como para Euskaltel, e incluso geográfico”, cuenta Luis Padrón, analista de Ahorro Corporación. En el caso de que finalmente se lleve a cabo la operación, sería necesaria una nueva ampliación de capital, así como, probablemente, la entrada de Zegona en el accionariado.

Los analistas consideran que los resultados de la compañía en 2016, donde tanto el ebitda como los ingresos crecieron un 68%, fueron positivos. “A nivel operativo, vemos mejoras en los márgenes, así como un alto componente de caja”, asegura Padrón. “La elevada generación de caja es uno de los principales atractivos”, coincide Pérez. El flujo de caja libre de la compañía asciende a 134 millones, lo que supone una rentabilidad del 10,85% respecto a su capitalización en diciembre, según señala el grupo en los resultados de 2016.

El 88% de los analistas que siguen este valor, según Bloomberg, recomienda comprar acciones. Solo BPI apuesta por mantener y Fidentiis Equities, por vender. El precio objetivo medio para los títulos es de 11,37 euros. “Consideramos que cotiza con un descuento respecto a sus competidores”, apunta Padrón. Su casa de análisis, Ahorro Corporación, le otorga un precio objetivo de 12,20 euros.

El principal riesgo que tiene Euskaltel por delante, de acuerdo con los expertos, es la fuerte competencia que vive el sector de las telecomunicaciones desde 2006. La aparición de los operadores móviles virtuales, la guerra de tarifas que se desató y, posteriormente, la irrupción de las ofertas convergentes tuvieron un impacto directo en los ingresos y en los márgenes del sector. Esto dio lugar a un periodo de concentración, con las compras de Jazztel y Ono por Orange y Vodafone, respectivamente.

En los últimos años, los precios de los servicios de telecomunicaciones están volviendo a repuntar. Vodafone anunció esta semana nuevas subidas de sus tarifas entre dos y seis euros, siguiendo la estela marcada por Movistar y Orange. Los tres grandes operadores están llevando a cabo un gran despliegue de fibra óptica, que podría poner en peligro el liderazgo del grupo en Euskadi y Galicia. “La demanda está asumiendo la subida de precios y la contratación de nuevos productos, aunque la capacidad que tiene Euskaltel de ofrecer novedades es menor debido a tamaño”, indica Padrón. “Uno de los principales retos del grupo es defender su posición de mercado frente a la agresiva competencia de los grandes operadores ”, explica Intermoney.

Las claves

Precio objetivo. Los analistas que siguen este valor recomiendan de forma mayoritaria la compra o el mantenimiento de las acciones. El precio objetivo medio es de 11,37 euros por acción. Los precios otorgados por las casas de análisis van desde los 6,80 euros de Fidentiis Equities (la única que recomienda vender), hasta los más optimistas: Haiton, con 13,60 euros, y JP Morgan, con 13,50 euros.

Dividendo. El consejo de administración de Euskaltel aprobó distribuir un dividendo a cuenta de los resultados de 2016 de 36 céntimos de euro por acción, según la información facilitada a la CNMV. El pasado 1 de febrero ya pagó 0,15 euros, por lo que quedarían por abonar 0,21 euros.

Resultados. El beneficio neto del grupo Euskaltel fue de 62,1 millones en 2016, frente a los 7,2 millones de 2015. Los ingresos se elevaron a 572,9 millones, un 68% más que el año anterior. El resultado bruto de explotación (ebitda) fue de 280,6 millones, también un 68% superior al año anterior.