Los analistas piden a Popular al menos 3.000 millones de capital

Las estimaciones más ambiciosas apuntan a una ampliación por más de 4.000 millones con la que zanjar las debilidades de capital y saneamientos Los analistas dudan de la viabilidad del proyecto Sunrise, que exigiría más provisiones y capital El consejo de venta sobre el valor ya es mayoritario según el consenso de Bloomberg

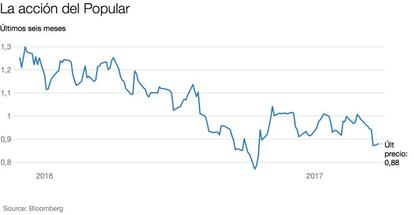

Las acciones de Banco Popular recibieron con una caída del 7,43% los resultados de 2016 anunciado el pasado viernes y la semana no comienza tampoco con buenas noticias para el valor. Después de conocerse que el banco cerró el año con números rojos de 3.485 millones de euros y saneamientos por casi 5.700 millones, el sesgo de las opiniones de los analistas que cubren el banco se ha vuelto más negativo.

Son varias las firmas que hoy anuncian fuertes rebajas en su valoración del banco. KBW ha decidido recortar su recomendación para Popular a neutral y concederle un precio objetivo de 0,56 euros, el más bajo de los que recoge el consenso de Bloomberg. Es el primer cambio sobre el valor que acomete la firma desde septiembre, cuando lo mejoró a neutral, con un precio objetivo que ahora recorta en más de la mitad. Esta valoración supone un potencial de caída adicional para Popular del 36% desde el precio de cierre del viernes.

KBW estima una necesidad de capital para Popular de entre 2.100 y 4.300 millones de euros, después de que el ratio de solvencia CET1 haya descendido al 8,17%. KBW señala que el capital de la entidad se ha deteriorado tras la ampliación de 2.500 millones de euros realizada en junio. “Poco o ningún progreso se ha hecho en la reducción de morosidad”, añade.

La firma también pone en duda la viabilidad del plan de Popular de sacar de balance 6.000 millones de euros de activos improductivos y cuestiona que “un escrutinio creciente del regulador podría hacer descarrilar la operación”. “El ratio de capital es demasiado bajo y deja a Popular casi sin margen ni tiempo para gestionar la debilidad en la solvencia del grupo”. La constitución de un suerte de banco malo en el que segregar activos tóxicos iba a exigir nuevos saneamientos y por tanto, más consumo de capital.

El ratio de cobertura de Popular ha mejorado del 40,6% en 2015 al 49,6%, ya en línea con el resto de entidades. Pero no ocurre así en la cobertura de activos adjudicados, que está en el 38,9%, por debajo del 55% de otras entidades, según apunta KBW. La firma calcula que el banco afronta unas necesidades de coberturas de entre 2.660 y 3.640 millones de euros, lo que combinado con el bajo CET1, resulta en las necesidades de reforzar capital. Como aspecto positivo, apunta que los márgenes de negocio han sido mejores de lo esperado. "Dejando a un lado los efectos extraordinarios recogidos en el cuarto trimestre, la evolución subyacente del negocio es positiva, con una recuperación de los ingresos básicos en términos trimestrales", añade sobre este punto Renta 4, que tiene recomendación de sobreponderar el valor..

KBW señala que, en caso de ampliación de capital, los inversores podrían exigir al menos 3.000 millones de euros y resta posibilidades a una fusión, la otra alternativa que tiene el banco, “vistas las implicaciones de capital para los otros bancos españoles y el tamaño de la operación”.

Mediobanca también ha reducido su consejo para las acciones de Popular a infraponderar, con un precio objetivo de 0,60 euros por acción. Su valoración anterior, vigente desde finales de octubre, estaba en el euro por acción, con recomendación de neutral. La firma italiana calcula que recomponer de forma rápida el ratio de capital CET1 hasta colocarlo en el 12% requeriría capital por 2.500 millones de euros

Jefferies también rebaja su consejo sobre Popular, en este caso a retener desde compra, con un precio objetivo de 0,95 euros. Esta firma es una de las que ya desde el mismo viernes apuntaba a la necesidad de una nueva ampliación de capital en Popular, a la vista de que el ratio de capital CET1 se ha quedado reducido al 8,17% tras las cuantiosas pérdidas. Jefferies estima que para alcanzar un ratio del 11%, el nivel razonable que exige el mercado, serían necesarios 1.800 millones de euros.

"El nuevo presidente tendrá que reforzar capital, eso es obvio", señalan desde un banco extranjero. Y la referencia de capital no estaría ya solo en el 11% CET1, en términos fully loaded, sino en una banda de entre el 11% y el 12%, el umbral que se han marcado Bankinter y Caixabank. "Los inversores tendrán que estar cómodos en Popular y que no esté por debajo en capital de sus competidores", señala un analista de un banco internacional que calcula una necesidad de capital de entre 2.000 y 4.000 millones de euros, según el grado de refuerzo que quiera dar Emilio Saracho.

Citi también prevé una ampliación de capital por 3.000 millones de euros, aunque con una visión más positiva. “Creemos que Saracho será capaz de completar con éxito la limpieza de balance. Reiteramos la recomendación de compra porque nos gusta el negocio bancario y creemos que el grueso de noticias negativas ya está en precio”.

Popular ya reconoció en la presentación de resultados que su nivel de coberturas está por debajo del 50% marcado como objetivo, tras anunciar el 38,9% de cobertura en los inmuebles adjudicados. "Colocarla al 50% y elevar el ratio de capital CET1 fully loaded al 11% exigiría un refuerzo de capital de 3.000 millones de euros", apunta otro analista que tiene al banco con recomendación de venta. "Una fusión es más complicada, la operación es grande y la necesidad de capital también", añade.

El banco defiende que cuenta con recursos para general capital, contando con la venta de negocios no estratégicos, que generarían 100 puntos básicos, y con la venta de autocartera y la reducción de minusvalías de renta fija, que permitirían generar otros 105 puntos básicos de capital, además del refuerzo por la generación de beneficios.

Por su parte Goldman Sachs, que actuó como banco coordinador de la ampliación de capital del pasado mayo junto a UBS, destaca que el banco cumple con los requisitos mínimos de capital que establece el regulador. La firma mantiene su recomendación de neutral y acaba de rebajar el precio objetivo desde los 1,25 euros, que coincide con el precio de emisión de la citada ampliación, a los 1,05 euros.

Tras los cambios de recomendación que han sucedido a la presentación de resultados, el consenso de mercado sobre Popular que recoge Bloomberg ya tiene una recomendación mayoritaria de venta, por el 42,4%, frente al 30,3% de mantener y el 27,3% de compra.

El banco ha iniciado un road show para explicar las cuentas de 2016 por París, Londres y Estados Unidos, una práctica común en el sector tras las presentaciones de resultados.