CaixaBank calcula pagar a la mitad de los clientes con cláusula suelo en su hipoteca

La medida tendrá un coste de 625 millones sobre un impacto potencial máximo de 1250 millones

CaixaBank, la entidad financiera española con mayor riesgo potencial ante la devolución de lo cobrado por cláusulas suelo hipotecarias, estima que devolverá el dinero a la mitad de los clientes que tenían en su contrato a tipo variable una condición que limitaba el ahorro de cuotas pese a la bajada del euríbor.

“Vamos a devolver en todas las situaciones en que se haya producido falta de transparencia”, ha subrayado, sin embargo, el consejero delegado de la entidad catalana, Gonzalo Gortázar, durante la presentación de los resultados anuales de 2016, celebrada este jueves en la sede de CaixaBank, en Barcelona.

“En este momento, lo que estamos estimando es que eso nos supondrá un coste de 625 millones respecto a impacto potencial máximo de 1250 millones. Por tanto la estimación es del entorno del 50%”, ha avanzado Gortázar, matizando que este cálculo “no quiere decir que devolvamos eso”.

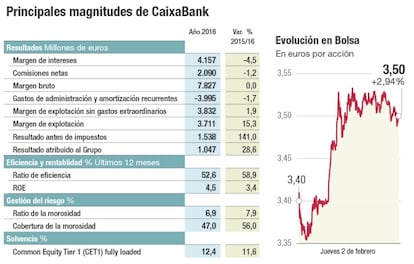

“En este momento es nuestra mejor estimación, no esperamos más impactos derivados de las cláusulas suelo. Pero la realidad será algo diferente, puede ser mayor o menor”, ha expuesto, detallando que a cargo de 2016 se realiza una provisión adicional de 110 millones que sumada a los 515 millones ya dotados para este asunto en 2015, cubre los 625 millones de impacto que espera afrontar CaixaBank en base a los cálculos de un experto independiente.

El presidente de la entidad, Jordi Gual, ha manifestado a su vez que el riesgo máximo de 1.250 millones de euros es un cálculo “muy conservador”, que implicaría la devolución de todo lo cobrado por todas estas cláusulas con retroactividad total, cuando la entidad asume que en muchos casos estas cláusulas se incluyeron de forma transparente, por lo que son legítimas.

Nosotros tenemos cláusulas suelo que en su mayoría provienen de absorciones de otras entidades que hemos hecho, porque no era la política de CaixaBank comercializar cláusulas suelo. “Las hemos heredado de diversas instituciones, algunas procedían de otras integraciones, cada una con su casuística de cláusulas suelo”, ha detallado Gortázar.

Retirada de las cláusulas

El consejero delegado de la entidad ha remachado que a mediados de 2015 CaixaBank decidió retirar todas las cláusulas suelo a sus clientes “voluntaria y unilateralmente”, sin sentencia condenatoria en firme de por medio como ocurre con otras entidades, lo que ha supuesto una reducción de ingresos de 220 millones en 2016.

Desde la entidad aseveran que esta retirada masiva de las cláusulas no implica un reconocimiento de fallos en su comercialización, sino que supuso un buen gesto de la entidad para “rebajar tensiones” y mejorar la relación con la clientela.

A partir de ahí, y basándose en el mecanismo de negociación extrajudicial impulsado por el Gobierno mediante decreto ley, la entidad pasará a estudiar ahora caso a caso, de las reclamaciones que reciba, y a reintegrar todo lo cobrado indebidamente, más los intereses correspondientes, a quien cuente con cláusulas suelo opacas.

Gortázar ha sostenido que la iniciativa del Gobierno para evitar un colapso de los tribunales “tiene mucho sentido y es bienvenida”. “Vamos a utilizar ese cauce para poder dar una solución satisfactoria, simple y sencilla, a nuestros clientes”, ha avanzado.

130 empleados para estudiar las reclamaciones

El consejero delegado de la entidad ha detallado que CaixaBank ha comunicado ya a todos sus clientes la posibilidad de acudir a este mecanismo de negociación en cualquiera de sus casi 5.000 oficinas, ha dicho remarcando el valor añadido de que la entidad cuente con la mayo red de sucursales del país.

CaixaBank destinará a 130 empleados a estudiar las reclamaciones presentadas, que vienen recogiendo ya desde el pasado lunes mediante los correspondientes formularios, ha explicado Gortázar.

Este equipo centralizará el análisis de las reclamaciones debiendo comprobar que la reclamación es de un consumidor y que la cláusula es opaca para ofrecer una compensación, o argumentar la negativa si se considera que el cliente no tiene derecho a recuperar el dinero, ante lo que este seguiría pudiendo acudir a juicio.

La reforma hipotecaria

A preguntas de la prensa, el presidente de CaixaBak también se ha referido a la reforma hipotecaria que prepara el Ejecutivo, que el ministro de Economía adelantaba esta semana que no solo transpondrá la directiva europea sobre la materia sino que aumentará la protección al consumidor obligando al banco a destacar advertencias sobre las cláusulas más sensibles para el contrato

“Cualquier legislación que aporte claridad será bienvenida. Habrá que estudiar los extremos de la nueva legislación”, ha expuesto Gual, advirtiendo que el diseño de la norma está aún en una fase muy preliminar.

“Históricamente, a lo largo de los años la legislación hipotecaria ha sido buena y ha funcionado bien. Los problemas recientes están asociados al fenómeno de la burbuja inmobiliaria y financiera que hemos vivido en los últimos 12 a 15 años”, ha dicho Gual, subrayando que no solo ha fallado la legislación hipotecaria, sino también la supervisión.

“Damos la bienvenida a cualquier proceso de reforma legal que dote de mayor seguridad a un mercado que es esencial que preserve su estabilidad en el futuro”, ha concluido.