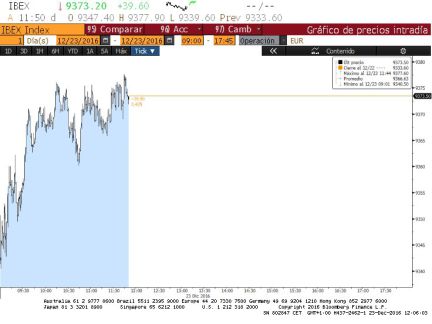

El Ibex 35 ha cerrado este viernes en positivo, con una subida del 0,37%, hasta los 9.367,70 puntos, tras dos jornadas de caídas por las malas noticias del sector bancario. El índice ha cerrado la semana con una caída del 0,49% en relación con el viernes 16, cuando la Bolsa española marcó máximo anual en 9.412 puntos.

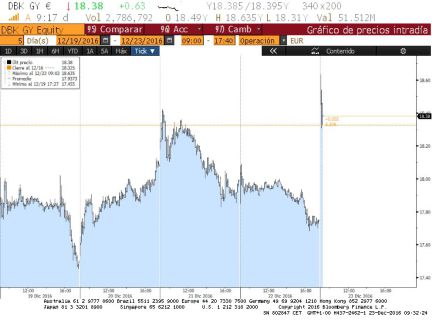

Los bancos vuelven a ser los protagonistas de la jornada en los mercados. Deutsche Bankha aceptado pagar 7.200 millones de dólares para cerrar un litigio que tenía abierto en EE UU sobre titulaciones de hipotecas, menos de la mitad de lo que estaban reclamando las autoridades de este país.

Además, Credit Suisse ha pactado pagar 5.300 millones para cerrar las demandas de que llevó a decisiones erróneas en la venta de titulizaciones hipotecarias al comienzo de a crisis financiera en 2008.

En España, Sabadell ha anunciado que tiene intención de cerrar cerrar 250 oficinas en 2017, un 11,8 % del total, y despedir entre 700 y 800 empleados con bajas incentivadas y prejubilaciones.

Telefónica ha liderado el Ibex con una subida del 1,43%, hasta los 8,8470 euros por acción. Le han seguido en la parta alcista Grifols, Merlin,Endesa, Amadeus y Meliá, todas con subidas de más del 1%.

En el lado contrario se ha situado de nuevo Popular, que se ha dejado otro 3,29% hasta los 0,91 euros por acción, que no logra aplacar la situación de crisis que han hecho caer a Ángel Ron. Solo tres bancos han cerrado con subidas: los dos grandes, Santander y BBVA, y Bankinter, la entidad que, al no tener claúsulas suelo, mejor ha logrado combatir la racha de malas noticias.

En toda la Bolsa española, se han negociado 1.472 millones, de los que se han movido 611 millones en el mercado de bloques.

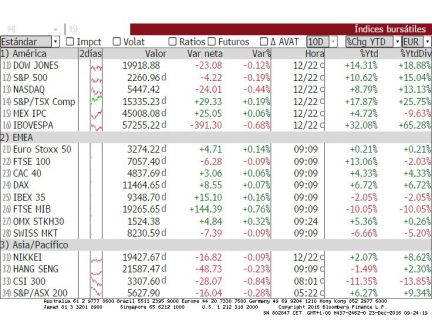

Europa ha seguido una tendencia similar. El FTSE ha cerrado con una subida de 0,16. También el CAC 40 se ha anotado una subida del 0,10%.

Prima de riesgo

La prima de riesgo ha subido hasta los 115,5 puntos básicos desde los 114 de este jueves. La rentabilidad del bono español a diez años hoy ha concluido al 1,38%.

Materias primas

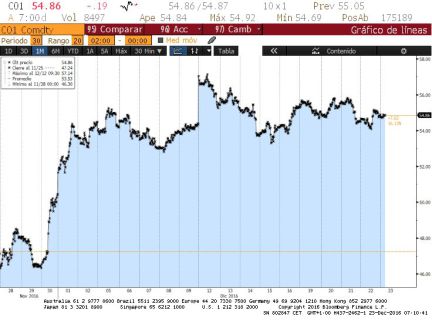

El petróleo ha alcanzado una gran estabilidad tras el reciente pacto en el seno de la OPEP. El barril de Brent apenas se mueve en el entorno de los 55 dólares.

El Ibex 35 se mantiene por encima de los 9.300 puntos tras dos días de zozobra provocados por el sector financiero. Los futuros en el FTSE suben algo menos de una décima, en línea con el DAX y el CAC 40.

La prima de riesgo comenzará hoy en 114 puntos básicos, tras subir levemente en la jornada de ayer, después de que el interés del bono nacional a diez años con el que se calcula haya subido un 2,5% hasta el 1,4% desde el 1,37% de su último cierre.

Petróleo. El barril de crudo Brent para entrega en febrero abrió hoy a la baja en el mercado de futuros de Londres, en 54,82 dólares, una caída de 0,41% respecto al cierre de la jornada anterior.

Los protagonistas de la apertura. Con un Ibex en tablas, los mayores avances son para Sabadell, Popular y Bankia mientras que las caídas más pronunciadas son para Amadeus, ArcelorMittal y Red Eléctrica.

Deutsche Bank se dispara un 4%. La entidad alemana y Credit Suisse han acordado con el Departamento de Justicia de EE UU pagar en total 12.500 millones de dólares para cerrar los litigios que tenía abierto sobre titulaciones de hipotecas basura. A Deutsche Bank le corresponden 7.200 millones de dólares (unos 6.890 millones de euros), mientras que a Credit Suisse, 5.300 millones de dólares (5.077 millones de euros). Los investigadores abrieron el proceso sobre Deutsche Bank por la emisión y suscripción de valores respaldados por hipotecas residenciales y otras actividades entre 2005 y 2007 que, a su juicio, contribuyeron a acelerar la crisis financiera de 2008.

Los bancos recuperan el buen tono. Los valores del sector financiero registran los mayores avances en la última jornada de la semana. Deutsche Bank avanza un 5% seguido de Royal Bank of Scotland, con un repunte del 2,5% y de los italianos Banco Popolare SC, Unicredit y Banco Popolare de Milano. Todos ellos avanzan más del 2%.

La atención macro de hoy... Durante la jornada del viernes, la cita macro más relevante se dará a conocer por la tarde en EE UU. Se trata del dato final de confianza consumidora de la Universidad de Michigan, "que en el mes de diciembre confirmaría el dato preliminar, que ya supuso una mejora sustancial respecto al dato anterior (98 estimado en línea con el preliminar y 93,8 previo), tanto en su componente actual como en el de expectativas", prevén en Renta 4. A ello se sumarán las ventas de viviendas nuevas, que en noviembre podrían repuntar tras el recorte del octubre.