Justicia avala que los agentes de la propiedad tasen viviendas

Podrán desempeñar esa función cuando se firmen hipotecas entre particulares Solo si en la transacción interviene un banco, deberá intervenir una entidad homologada como tasadora

El colectivo de los agentes de la propiedad inmobiliaria (API) está de enhorabuena. A la mejora del sector que les está otorgando más actividad por el incremento de las compraventas de casas, se une ahora el reconocimiento por parte de la Dirección General de los Registros y del Notariado, dependiente del Ministerio de Justicia, de su facultad para realizar tasaciones de vivienda cuando se suscriba un préstamo hipotecario entre particulares.

El presidente del Consejo General de Colegios de Agentes de la Propiedad Inmobiliaria, Diego Galiano, explica que esta resolución supone un importante cambio de criterio respecto a la situación anterior. Las dudas se suscitaban por el hecho de que era frecuente que los registradores de la propiedad rechazaran la inscripción de la hipoteca alegando que la tasación inmobiliaria que la acompañaba no había sido realizada por una “entidad homologada”, tal y como establecía la ley, puntualizan desde el Colegio de Registradores.

En la reciente resolución emitida por Justicia, se especifica que “en los préstamos hipotecarios concedidos por entidades distintas de las expresadas en el artículo 2 de la Ley 2/1981, de 25 de marzo, (básicamente se refiere a bancos y entidades financieras) la tasación puede ser realizada por una entidad que no necesariamente sea de las homologadas, pudiendo ser realizadas por entidades o personas físicas que tengan entre sus funciones profesionales la de tasar”.

Esto significa que los API, pero también otros profesionales como arquitectos o aparejadores, entre cuyas funciones tienen la de realizar tasaciones, contarán con una nueva línea de trabajo cuando el préstamo se suscriba entre particulares.

¿Qué es una hipoteca entre particulares? Se trata de préstamos que se acuerdan entre personas físicas o entre una persona jurídica (empresa) y otra física en los que en ningún caso interviene la banca ni cualquier otra entidad financiera, como podría ser una compañía de seguros; y que se conceden para comprar cualquier inmueble, ya sea una casa, un solar o un garaje.

Además de adquirir el bien que sirve de garantía en el préstamo, a veces se trata de créditos cuya finalidad no es adquirir el inmueble, sino emprender una nueva actividad o invertir en un negocio ya existente, tal y como explica el presidente del Colegio Oficial de Agentes de la Propiedad Inmobiliaria de Guadalajara, Jaime Uriarte, quien conoce bien este tipo de operaciones.

¿Por qué acudir a uno de estos créditos y no a la banca? “En muchas ocasiones los particulares son familiares y pactan unas condiciones de devolución del préstamo que nada tienen que ver con las que establecen los bancos. Otras veces, el titular de la hipoteca no puede acudir al sistema financiero porque en el pasado ha tenido problemas para hacer frente a sus obligaciones de pago y aparece en algún registro de morosos”, asegura Uriarte.

El presidente de los API de Guadalajara entiende que finalmente Justicia haya reconocido que otros profesionales y no siempre entidades homologadas puedan realizar las tasaciones, ya que en el mercado hipotecario entre particulares, esos créditos no se venden a terceros, no se titulizan, como sí ocurre en las hipotecas otorgadas por la banca. Además, defiende que los API son profesionales con una alta cualificación que están perfectamente capacitados para llevar a cabo tasaciones de inmuebles, ya que cuentan con un profundo conocimiento del mercado gracias a su intervención diaria en todo tipo de transacciones.

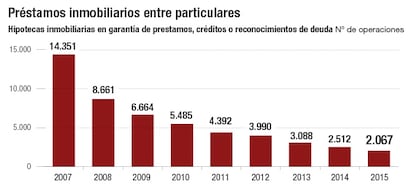

¿Cuántas operaciones de esta clase se firman al año? Lo cierto es que cuando los tipos hipotecarios se situaban por encima del 10%, hasta principios de los años noventa, y los plazos de amortización no podían exceder de los 15 años, esta fórmula era más popular porque abarataba ostensiblemente la contratación de una hipoteca. Sin embargo, siempre fue minoritaria. La irrupción de las nuevas condiciones financieras, con tipos por debajo del 4% y amortizaciones incluso a 40 años revolucionó el mercado y las operaciones entre particulares perdieron buena parte de su atractivo.

Los datos facilitados por el Consejo General del Notariado demuestran cómo en 2007, último año de la anterior etapa de bonanza económica, se suscribieron un total de 14.351 operaciones de esta naturaleza, frente a un total de hipotecas sobre toda clase de fincas de 1,7 millones, según el INE. El año pasado esa cifra había disminuido hasta poco más de 2.000 frente a un total de 371.000 hipotecas. En cuanto a cómo contratar los servicios de un API, Uriarte recomienda acudir a los registros de los colegios profesionales, ya que esta titulación está totalmente liberalizada desde el año 2000.