«We're in a big, fat, juicy bubble» (Trump)

«I hope I'm wrong, but I think we're in a big, fat, juicy bubble»[1]

Donald Trump el lunes 8 de febrero de 2016 en el programa “Power Lunch”.

Curioso el año que en pocos días acaba. A lo largo de este curioso 2016 hemos asistido a una cantidad tal de sorpresas que será difícil de olvidar. No obstante, ya empiezo mal ya que más que sorpresas a lo que hemos asistido realmente es a la apertura de grietas en el escenario idílico por el que se ha colado la REALIDAD (en mayúsculas) y ello nos ha sorprendido. Esa es la verdadera sorpresa.

El Brexit, la victoria de Trump en las elecciones presidenciales americanas, el cabreo generalizado de la población, y en menor medida el “NO” en la reforma constitucional en Italia. En menor medida dado que a pesar de los intentos de equipararlos a los otros acontecimientos, ese si era un resultado esperado.

Ante este cúmulo de acontecimientos imprevistos, los mercados de renta variable han absorbido estos impactos de una forma sorprendentemente positiva. Si bien en el caso del Brexit tomó algo más de tiempo recobrar el pulso y estuvo por medio el reinicio de los QE del Banco de Inglaterra y una bajada de los tipos de interés, en el caso de Donald Trump, la reacción de Wall Street ha sido sorprendente ya que nada ha sucedido extraordinario que compensen los malos augurios que el mismo mercado anticipaba de esta resultado.

La sicología y la ingeniería vienen en auxilio de la economía para explicar todo este fenómeno ya que toda esta situación se está justificando concepto de resiliencia[2], término que se ha puesto muy de moda en el mercado. Pero no me parece serio.

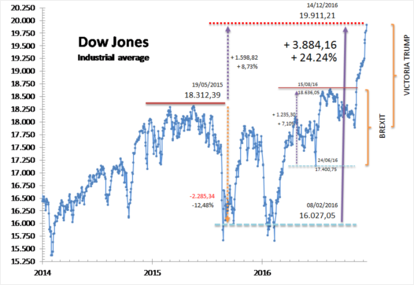

Volviendo al caso de Trump, y nos atenemos a las palabras que pronunció en febrero del 2015 en televisión. Para contextualizarlas, diremos incluso que se hicieron en un mercado que ya había corregido algo más de dos dígitos (concretamente un 12,48%) desde los últimos máximos del año anterior (concretamente el 19 de mayo de 2015) por lo que no se hicieron en el camino de ida, sino más bien en el de vuelta de esa burbuja que se pretendía denunciar.

Al cierre de ayer, a las puertas del mítico 20.000, el Dow Jones se ha revalorizado un 24,24% desde aquel día de febrero del 2016 y un 8,73% desde los máximos de mayo del 2015. Hemos de imaginar que si en aquel momento lo que se vivía era «…una grande, gorda y jugosa burbuja» hoy lo debería ser más grande, más gorda y más jugosa burbuja. Aquí la ingeniería también nos podría ilustrar bastante ya que toda ella es algo más que hablar únicamente del concepto de la resiliencia.

Casi tras cada acontecimiento adverso, las bolsas lejos de registrar pérdidas lo que acaba registrando son nuevos máximos históricos. En un comportamiento de desconexión con la realidad que cabría calificar también de histórico. Técnicamente el índice Dow Jones desde las elecciones americanas se encuentra en "subida libre" absoluta.

“Las expectativas generadas por Trump seguirán impulsando las bolsas y hundiendo el mercado de deuda”, señalaba recientemente un experto bursátil, pero la realidad es sabemos muy poco de lo que Donald Trump va hacer, lo que se anticipaba antes de su victoria era considerado negativo por esos mismo expertos y, para colmo, de lo poco que se nos ha desvelado (su política de nombramientos) parece ir completamente en contra, o cuanto menos muy diferente, de lo que anticipaba en la campaña.

Ayer en España nos encontrábamos con que el Estado se hará cargo de las autopistas R-2, R-3, R-4, R-5, la AP-41, el eje del aeropuerto Adolfo Suárez Madrid-Barajas, la AP-36, la circunvalación de Alicante y la AP-7, entre Alicante y Cartagena. Todas ellas en quiebra. Se ha dado también la casualidad (siendo ingenuos) de que los 5.000 millones que costará esta decisión son los mismos 5.000 millones que necesita el gobierno recaudar con la nueva ruptura de promesa electoral de no subir impuestos.

Contra lo que suele indicarse en todos esos análisis superfluos que hacen circular los “tontos ilustres”, verdaderos derrotados en todas las sorpresa de este año, las inversiones en infraestructuras no necesariamente significa crecimiento, también pueden significar más deudas, más quiebras y más cabreo de la gente.

El rondo Yellen.

El rondo con que nos ilustraba Yellen durante todo el 2015 se ha vuelto a poner en marcha. Todo lo que hoy se nos dice hoy suena a ya oído. Hace un año, y tras múltiples meses de expectativas que se abortaban en el último minuto, la Reserva Federal esperó hasta casi el último minuto de la última reunión del año para elevar los tipos de interés. Tras anticipar 4 subidas de tipos de interés a lo largo del 2016, es muy probable que vuelva a hacer lo mismo: esperar al último minuto de la última reunión del año para anunciar una subida de 25 puntos básicos de los tipos de interés. La probabilidad que maneja el mercado de subida de tipos hoy es superior al 95%.

Y como en la forma musical del rondó vuelven a desatarse las expectativas de un número determinado de subidas de tipos de interés a lo largo del 2017. A falta de que esta tarde (alrededor de las 20:00 hora española) conozcamos el resultado final de la reunión de dos días del FOMC, las previsiones para el año que viene oscilan entre otras dos y tres subidas de tipos de interés. Según el mercado de futuros para diciembre de 2017 el tipo oficial en EE.UU. se situaría en el 1,05% mientras que la última encuesta “dot plot” del FOMC (septiembre) presenta una mediana del 1,125%. La historia de los dos años previos (dic 2014 y dic 2015) ha sido de unas previsiones de subida por parte de la propia Fed sustancialmente más altas que lo que indicaba el mercado. Será importante observar si finalmente el “dot plot” eleva sustancialmente su mediana de estimación de tipo de interés en el 2017.

Humildemente creo que el rondo continuará recitando alternativamente sus coplas y estribillo, como el 2016, y que nuevamente la Reserva Federal volverá a defraudar a los que esperan una “normalización” y eso en el mejor de los casos y que es que no estalle la actualmente mayor y más «… grande, gorda y jugosa burbuja» en la que nos encontramos.

NOTAS:

- «Espero equivocarme, pero creo que estamos en una grande, gorda y jugosa burbuja»

- En sicología, la resiliencia es la capacidad de afrontar la adversidad saliendo fortalecido y alcanzando un estado de excelencia profesional y personal. Desde la Neurociencia se considera que las personas más resilientes tienen mayor equilibrio emocional frente a las situaciones de estrés, soportando mejor la presión. Esto les permite una sensación de control frente a los acontecimientos y mayor capacidad para afrontar retos. En ingeniería, se llama resiliencia de un material a la energía de deformación (por unidad de volumen) que puede ser recuperada de un cuerpo deformado cuando cesa el esfuerzo que causa la deformación. Se diferencia de la tenacidad en que ésta cuantifica la cantidad de energía almacenada por el material antes de romperse, mientras que la resiliencia tan sólo da cuenta de la energía almacenada durante la deformación elástica. La relación entre resiliencia y tenacidad es generalmente monótona creciente; es decir, cuando un material presenta mayor resiliencia que otro, generalmente presenta mayor tenacidad. Sin embargo, dicha relación no es lineal.