Renfe salva a Talgo en Bolsa

Talgo ha vivido una alegría en Bolsa en las dos últimas semanas tras pasar una travesía por el desierto en el parqué. El contrato de fabricación y mantenimiento de hasta 30 trenes de alta velocidad en España logrado por la empresa ferroviaria vino como agua de mayo para la compañía. Nada más conocerse que la cotizada se encontraba entre los dos proyectos finalistas, sus acciones subieron un 13,56%, hasta los 4,85 euros por acción. Al cierre de este viernes, el precio de sus acciones se situaba en los 4,5 euros.

Desde que la empresa que dirige José María de Oriol saliera a Bolsa en mayo de 2015, con un precio de 9,25 euros, no había anunciado ningún contrato significativo y las acciones han caído un 50%. En lo que va de año, el descenso ha sido del 20,7%. Esta ausencia de contratos relevantes le llevó a alcanzar mínimos históricos en junio de 2016 cuando cotizó a 3,55. “Por tratarse de una compañía de menor tamaño que sus comparables y ser un operador de nicho, la contratación es si cabe más relevante dado que el reemplazo de la cartera con nuevos contratos tiene menor visibilidad”, señala un informe de Sabadell.

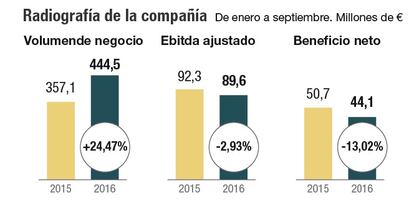

A la falta de licitaciones se unió que los resultados del tercer trimestre fueran peores de lo esperado. Talgo registró unos ingresos de 444,5 millones de euros en los nueve primeros meses del año, lo que supone un incremento del 24,5% respecto al mismo periodo del año anterior. Sin embargo, el beneficio del fabricante de trenes cayó un 13%, hasta los 44,1 millones de euros, desde los 50,7 millones que ganó en 2015. La compañía argumentó que este retroceso se debía a los costes adicionales del proyecto en Rusia. Con la presentación de sus cuentas, la cotizada aseguró que competía por nuevos proyectos de fabricación y mantenimiento en todo el mundo por valor de 1.500 millones.

El 83% de los analistas que forman el consenso de Bloomberg recomienda comprar acciones de Talgo. La mayoría de ellos esperaba con anterioridad que lograse el contrato. “Nosotros recomendamos comprar porque ya asumíamos que iba a ganar el contrato. El contrato es muy positivo, por dos motivos: esta compañía está muy concentrada y dependía mucho de dos proyectos en Meca-Medina y Kazajistán”, asegura Jaime Escribano, analista de Haitong Bank.

El macropedido de Renfe, cuya adjudicación se resolvió este lunes, asciende a 786 millones de euros para los primeros 15 trenes y su mantenimiento durante diez años, una cifra que implica una rebaja del 28% respecto al presupuesto base de 1.095 millones. La oferta para hacerse con el contrato público fue considerada como “muy agresiva”, según un informe de Bankinter. “La rebaja de Talgo ha sido más grande de lo esperado y a lo mejor los márgenes no son tan buenos”, afirma Escribano.

La no consecución de este contrato podría haber sido un duro revés para la compañía. “Su pérdida podría haber castigado severamente la cotización, con el riesgo de que consolidase por debajo de los 4,0 euros”, explica el informe de Bankinter. “Este contrato representa alrededor de un 30% de la cartera de pedidos y en 2018 no contaban con nuevas adjudicaciones de fabricación relevantes”, afirma César Sánchez-Grande, analista de Ahorro Corporación.

Una vez conseguido este contrato, los analistas prevén que las acciones de Talgo permanezcan más estables, en los niveles actuales. “Elevamos nuestra recomendación a comprar, ya que se disipa una de las grandes incertidumbres que pesaba en la cotización del valor”, explica Sánchez-Grande. “Consideramos esta primera adjudicación como positiva pero se necesita más para impulsar el crecimiento y mantener la rentabilidad”, señala Société Générale en un informe.

Su cotización dependerá en los próximos meses de los resultados y de la consecución de nuevas licitaciones, como las que podrían venir de India. “Una vez se vayan entregando los trenes de los pedidos actuales, disminuirá la deuda que ahora se ha elevado y eso será un catalizador importante. Otro sería si consiguen nuevos contratos”, afirma Escribano. “Las subidas adicionales dependerán de los resultados, adjudicaciones futuras y de las noticias en relación con los AVE de Arabia Saudí y de Kazajistán”, añade Sánchez-Grande.

Las claves

Resultados. Talgo recortó su beneficio en un 13% hasta septiembre, al haber ganado 44,1 millones de euros en los primeros nueve meses del año. El beneficio bruto de explotación ajustado (Ebitda) fue de 89,6 millones de euros, lo que supone un descenso del 2,8%.

Precio Objetivo. El 83% de los analistas que siguen habitualmente el valor de Talgo recomiendan vender. Frente a este grupo de 10 analistas, solo uno recomienda vender y un último mantener. Según el precio objetivo, la compañía conservaría un potencial de subida del 28% hasta los 5,84 euros por acción. No obstante algunos como JP Morgan elevan el margen de mejora hasta los 7,50 euros.

Metro y Cercanías. La compañía anunció en septiembre el tren Talgo EMU, un vehículo con el que la cotizada pretende meterse en el segmento de mercado del transporte de viajeros en redes de metro, tranvía y cercanías. Hasta ese momento, Talgo se limitaba al nicho de la alta velocidad y la larga distancia.