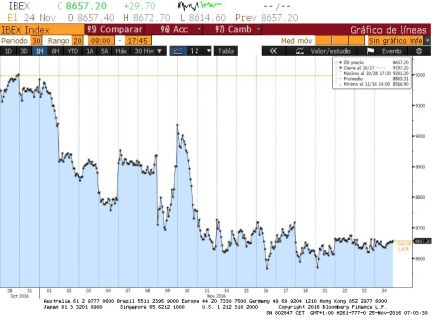

A pesar de la incertidumbre que rodea a los mercados, el Ibex 35 ha cerrado con una subida del 0,20% para de esta forma, acabar la semana en positivo subiendo un 0,69% hasta los 8.674 puntos frente a los 8.614,60 con los que cerró el lunes a pesar de las dudas de los inversores y de los festivos de Wall Street.

El referéndum en Italia del próximo cuatro de diciembre en el cual se decidirá el destino de Matteo Renzi y por ende del plan de rescate de la castigada banca italiana, ha sido el principal causante de la incertidumbre en Europa respecto al sector financiero.

Las encuestas apuestan por la victoria del no en la consulta, lo que provocaría la dimisión del primer ministro e implicaría a ojos de los expertos una etapa de inestabilidad política y económica en Italia. En cuanto al alcanze de las consecuencias de ese no en los mercados, hay diferencias de opiniones. Desde el Banco Central Europeo, señalan que ese resultado pondría “en riesgo la estabilidad financiera y haría al mercado reaccionar a cualquier shock económico proveniente del resultado”.

Sin embargo, las conclusiones de una encuesta realizada por Reuters a 35 analistas, no considera que supusiera un gran shock y pone cifras a las consecuencias. Si la reforma es rechazada, los expertos de la encuesta esperan un aumento de 25 puntos en la prima de riesgo italiana y una caída del euro del 1,25% y en el caso de tener resultado afirmativo, esperan un movimiento similar en la otra dirección.

Pero en lo que sí coinciden, es en que supondría un golpe para el proyecto europeo ya que en el caso de que el Primer Ministro italiano Renzi dimitiera, el movimiento euroescéptico Cinco Estrellas tendría más cerca la posibilidad de accerder al poder. “El escenario después de un no sería el de una fase muy volátil, en caso de que Renzi dimitiera, no hay un camino claro para la formación de un nuevo gobierno” señala el director de renta fija de Intensa Sanpaolo Sergio Capaldi.

También durante esta semana, los mercados han seguido digiriendo los efectos de la victoria de Trump. Wall Street ha alcanzado dos veces máximos históricos mientras que la espantada de inversores de la renta fija ha comenzado a frenarse esta semana, por primera vez desde la victoria del republicano en Estados Unidos caen las rentabilidades a nivel semanal. La próxima reunión del ocho de dieciembre del BCE calma a los inversores, ya que se prevé que anuncie la prolongación del programa de compra de deuda.

El bono español a diez años empezó la semana en el 1,611% de rentabilidad y la terminó en el 1,587% mientras que el bund alemán el lunes registró subidas que lo situaron en el 0,274%, el viernes cayó hasta el 0,241%.

En el mercado de divisias, el euro prosiguió su debacle frente al dólar, aunque eso sí, reduciendo el ritmo en su caída. Al inicio de semana un euro se pagaba a 1,0630 dólares para finalmente terminarla a 1,0597.

Durante la sesión de hoy, el Ibex cotizó sin un rumbo definido con la banca en negativo y las eléctricas liderando al selectivo. Así, Iberdrola, Enagás y RedEléctrica marcaron el rumbo al subir 2,09%, el 1,84% y un 1,73% respectivamente. En el lado contrario, se apostaron Popular (-0,95%), Sabadell (-1,50%) y Bankia (-1,75%).

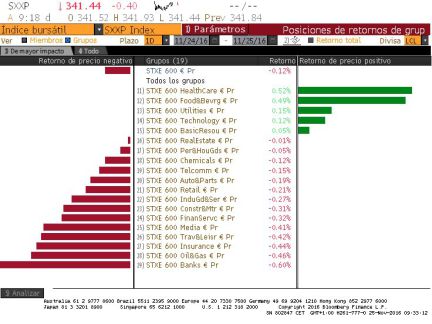

En el resto de mercados Europeos, el viernes también acabó en positivo. El Stoxx50 (0,26%) fue el índice que con mayor fuerza finalizó, seguido de FTSE y Cac, que acabaron de manera similar (0,17%) al igual que Mib italiano y Dax alemán que también cerraron de forma pareja con una subida del 0,17%.

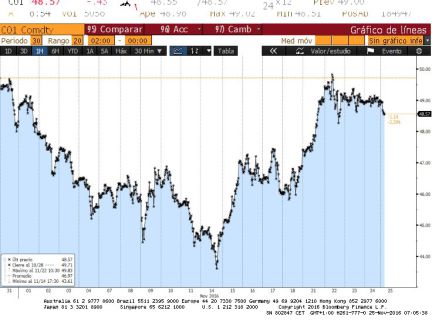

El petróleo sigue a la espera de la reunión de la Organización Mundial de Países Productores de Petróleo (OPEP) en Viena el próximo 30 de noviembre. Ahí, toma forma el acuerdo para para controlar la producción y, con ello, subir los precios. El precio del barril de Brent toca hoy los 48,57 dólares, tras anotarse el 0,8% en lo que va de sesión.

Asia. El Nilkkei se anota su séptima subida consecutiva, después de que el fortalecimiento del dólar incremente las perspectivas de un alza de las exportaciones. Ha subido el 0,3% hasta 18.381 unidades de punto.

Iberdrola ha cerrado con éxito su cuarta emisión de bonos 'verdes', en esta ocasión por un importe de 750 millones de euros y cuyos fondos se utilizarán para refinanciar inversiones en parques eólicos españoles. http://cort.as/ov7x

Petróleo. El barril de crudo Brent para entrega en enero abrió hoy en el mercado de futuros de Londres en 48,29 dólares, una caída del 1,4% respecto al cierre de la jornada anterior

¿Cuáles son los valores más destacados en esta nueva apertura plana? La última jornada de la semana arranca en tablas. ArcelorMittal, Ferrovial y Acciona destacan entre los mejores de la jornada. Los peores comportamientos son para Sabadell, BBVA y Merlin.

¿Cierre semanal en tablas? Si se mantiene el Ibex en estos niveles al cierre, la semana quedará prácticamente plano. En estos momentos el selectivo cotiza en los 8.670 puntos mientras que el viernes pasado cerró en 8.622 puntos.

Raymond James reitera a Repsol en igual que el mercado. La firma de análisis mantiene la recomendación para la petrolera española con el consejo de igual que el mercado. Las acciones de Repsol arrancan la jornada del viernes con leves descensos del 0,08%, hasta los 12,29 euros.

Carax-AlphaValue mejora las previsiones de BPA de Mapfre. La casa de análisis ha elevado las previsiones que maneja de beneficio por acción (BPA) para 2016 y 2017 en un 6,78% y en un 9,07%, respectivamente. Este cambio se debe a que han incorporado en su modelo los resultados de los nueve primeros meses del año publicados por la aseguradora la semana pasada. La recomendación es reducir y el precio objetivo está en 2,66 euros. Las acciones de Mapfre han abierto con un alza del 0,11%, hasta los 2,79 euros.

Viscofan repartirá un dividendo de 0,57 euros el 22 de diciembre. El próximo 22 de diciembre, los accionistas de Viscofan percibirán 0,57 euros por acción en concepto de dividendo, tal y como ha acordado el consejo de administración de la compañía celebrado el pasado 24 de noviembre. De este modo, este dividendo a cuenta supone un incremento del 9,6% frente al dividendo a cuenta de 0,52 euros por acción pagado el 29 de diciembre de 2015.

Wall Street, solo media sesión. El mercado americano hoy solamente abrirá media sesión (hasta las 19 horas). También hoy será el inicio de las compras navideñas en Estados Unidos (Black Friday), al que seguirá el próximo lunes (Cybermonday), que "serán un buen termómetro del consumo privado americano, con un elevado peso en su PIB (cercano al 70%) y que esperamos que mantenga un buen ritmo", explica Renta 4. (Foto: EFE, PORTER BINKS)

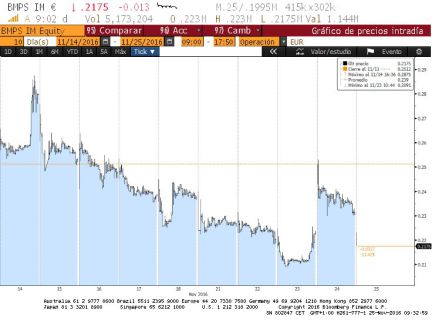

Monte de Paschi de Siena cae un 5%. Las acciones del banco italiano ceden más del 5% después de que ayer la junta de accionistas aprobara una ampliación de capital de 5.000 millones de euros prevista dentro de sus planes de saneamiento y nombraron presidente del grupo a Alessandro Falciai. Falciai, miembro del Consejo de Administración de MPS desde 2015, compareció ante los medios tras su nombramiento y lo hizo acompañado por el consejero delegado del banco toscano, Marco Morelli. Juntos explicaron que la junta de accionistas dio hoy el visto bueno por holgada mayoría (96,13 % de los votos favorables) a la ampliación de capital de 5.000 millones de euros, prevista en los planes de saneamiento anunciados en julio por parte de esta entidad con sede en Siena. Morelli afirmó que el objetivo de MPS es que esta nueva ampliación -la tercera en tres años- se concluya a finales de este año.

Bankinter mejora la recomendación de Endesa a comprar. La casa de análisis ha revisado al alza la recomendación hasta comprar desde neutral y el precio objetivo hasta los 20,8 euros desde los 19,6. "Aunque el mercado es más proclive en la actualidad a apostar por acciones más ligadas al ciclo económico, Endesa ofrece una buena opción de inversión donde encontrar un dividendo atractivo (7% rentabilidad por dividendo), creciente (TAMI 16 - 19 +6%) y soportado por una generación de caja de relativa alta estabilidad y visibilidad (70% del EBITDA en negocios regulados y con bajo apalancamiento financiero)", justifican los expertos de esta firma. (Foto: Efe)

Wall Street abre media sesión. Tras la festividad ayer de Acción de Gracias, la Bolsa de Nueva York funcionará hoy a medio gas. El mercado americano solamente abrirá media sesión (hasta las 19 horas) en la jornada conocida como 'Black Friday'.

Agenda macro limitada. Hoy únicamente se conoce esta tarde en EE UU la lectura preliminar de noviembre del índice adelantado de actividad de los sectores de los servicios, el PMI servicios.

Importancia de la campaña navideña para las cotizadas. Desde Link Securities destacan la importancia que para muchas cotizadas tiene la campaña navideña, en la que se “juegan” gran parte de la facturación anual, de ahí el impacto que las estadísticas de ventas pueden llegar a tener en las cotizaciones de muchas de ellas. (Foto: EFE, LARRY W. SMITH)