Esta es la carta que recibirán los amnistiados fiscales

La misiva no contempla que se exija un gravamen adicional como pide Ciudadanos La formación naranja asegura que la misiva no cumple lo contemplado en el pacto de investidura

La Agencia Tributaria ha empezado a remitir una carta a los contribuyentes que se acogieron a la amnistía fiscal para advertirles que revisará su declaración. La misiva, que Cinco Días adelanta, no contempla exigir un tributo sobre la renta aflorada de períodos prescritos como reclama Ciudadanos y se limita a recordar que Hacienda realiza un "especial seguimiento" sobre los contribuyentes que se beneficiaron de la amnistía y, ademas, presentaron la declaración de bienes en el exterior. De hecho, la carta es meramente informativa.

La carta de Hacienda a los amnistiados

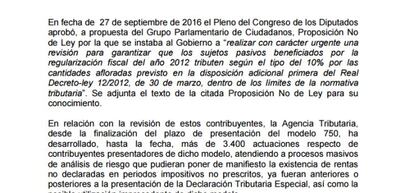

"En fecha de 27 de septiembre de 2016 el Pleno del Congreso de los Diputados aprobó, a propuesta del Grupo Parlamentario de Ciudadanos, Proposición No de Ley por la que se instaba al Gobierno a “realizar con carácter urgente una revisión para garantizar que los sujetos pasivos beneficiados por la regularización fiscal del año 2012 tributen según el tipo del 10% por las cantidades afloradas previsto en la disposición adicional primera del Real Decreto-ley 12/2012, de 30 de marzo, dentro de los límites de la normativa tributaria”. Se adjunta el texto de la citada Proposición No de Ley para su conocimiento.

En relación con la revisión de estos contribuyentes, la Agencia Tributaria, desde la finalización del plazo de presentación del modelo 750, ha desarrollado, hasta la fecha, más de 3.400 actuaciones respecto de contribuyentes presentadores de dicho modelo, atendiendo a procesos masivos de análisis de riesgo que pudieran poner de manifiesto la existencia de rentas no declaradas en periodos impositivos no prescritos, ya fueran anteriores o posteriores a la presentación de la Declaración Tributaria Especial, así como la posible utilización improcedente de dicho modelo.

En el marco de estas actuaciones se está realizando un especial seguimiento de la correcta presentación del modelo 720 “Declaración de Bienes y Derechos en el Extranjero” por los presentadores de la Declaración Tributaria Especial, teniendo en cuenta que, de acuerdo con la normativa tributaria vigente, tendrán en todo caso la consideración de ganancias de patrimonio no justificadas y se integrarán en la base liquidable general del periodo impositivo más antiguo entre los no prescritos susceptible de regularización, la tenencia, declaración o adquisición de bienes o derechos respecto de los que no se hubiera cumplido en el plazo establecido al efecto, la obligación de informar sobre los bienes y derechos en el extranjero a la que se refiere la disposición adicional decimoctava de la Ley 58/2003, de 17 de diciembre, General Tributaria. En particular, se han desarrollado hasta la fecha más de 2.200 actuaciones sobre contribuyentes presentadores de ambos modelos.

En todo caso, las distintas actuaciones desarrolladas han partido de análisis masivos y sistemáticos de riesgo fiscal, a través de las herramientas informáticas de proceso de información de que dispone la AEAT, englobando a todo el colectivo de presentadores del modelo 750, así como de presentadores del modelo 720 y otros ficheros relativos a otras fuentes de información que pongan de manifiesto la falta de consistencia en la situación tributaria o patrimonial de estos contribuyentes o de su entorno. Estos procesos de análisis de riesgo y la posterior realización de actuaciones con el contribuyente se basan, entre otros principios, en la búsqueda de la máxima eficacia en la actuación de la Administración tributaria, tal y como exigen los artículos 3.2 de la Ley General Tributaria y 103.1 de la Constitución Española.

En definitiva, la AEAT ha realizado y continúa realizando un seguimiento exhaustivo de los contribuyentes presentadores del modelo 750 para garantizar que dichos contribuyentes han realizado una regularización completa de toda su situación tributaria.

En caso contrario, para cada obligado tributario, la AEAT procederá a la realización de las actuaciones oportunas, dentro del marco permitido por la normativa tributaria vigente. Estas actuaciones tendrán los efectos de la interrupción de la prescripción previstos en los artículos 66 y siguientes de la Ley 58/2013, de 17 de diciembre, General Tributaria.

Este tipo de actuaciones continuarán desarrollándose en los próximos meses, en línea con las directrices generales del Plan Anual de Control Tributario y Aduanero de 2016 y, previsiblemente, serán objeto de especial atención en el Plan de Control Tributario para el año 2017 y siguientes.

21 de noviembre de 2016

La amnistía fiscal que aprobó el Gobierno en 2012 contemplaba un impuesto del 10% para las rentas ocultas que afloraran los contribuyentes. Con posterioridad, la Dirección General de Tributos emitió un informe en el que aclaró que el gravamen del 10% solo regía sobre la renta aflorada de períodos no prescritos. Ciudadanos considera que esta interpretación permitió que los amnistiados regularizaran su situación pagando un tipo efectivo del 3% en lugar del 10% que contemplaba la norma. El pacto que la formación naranja selló con el PP para apoyar la investidura de Mariano Rajoy contemplaba una revisión de la amnistía.

Fuentes de Ciudadanos insistieron en que el próximo 30 de noviembre finaliza el plazo para revisar la declaración de la amnistía y aseguraron la carta no cumple lo pactado. En su opinión, la Agencia Tributaria debería iniciar sobre los 30.000 contribuyentes que se acogieron a la amnistía un procedimiento de comprobación, que implicaría se de detendría la prescripción. Sin embargo, la carta es una mera misiva informativa que no cumple tal función.

El texto de Hacienda se limita a recordar que Ciudadanos llevó al Congreso de los Diputados una propuesta en la que instaba al Gobierno a revisar la amnistía fiscal. El PP sólo aceptó uno de los tres puntos que incluía la proposición de la formación naranja. En concreto, el partido de Mariano Rajoy votó a favor del siguiente punto: “Realizar con carácter urgente una revisión para garantizar que los sujetos pasivos beneficiados por la regularización fiscal del año 2012 tributen según el tipo del 10% por las cantidades afloradas previsto en la disposición adicional primera del Real Decreto-Ley 12/2012 de 30 de marzo, dentro de los límites de la normativa tributaria”.

Sin embargo, ese párrafo no significa lo mismo para Hacienda y Ciudadanos. La Administración interpreta que se trata simplemente de revisar que se abonó un 10% por la renta aflorada de los períodos no prescritos. Para Hacienda, el informe de la Dirección General de Tributos que abordó las cuestiones de la prescripción no supuso un cambio de criterio, sino una mera aclaración de lo reflejado en el real decreto.

Precisamente por este motivo, el Partido Popular no apoyó y se abstuvo en la votación de los siguientes dos puntos en los que el Congreso de los Diputados instó al Gobierno a anular el informe de la Dirección General de Tributos y reclamó que se ordene a la Agencia Tributaria iniciar las comprobaciones a los contribuyentes acogidos a la regularización fiscal. Ciudadanos justificó esa urgencia en el hecho de que el próximo 30 de noviembre prescribe el plazo para revisar las declaraciones de la amnistía.

Sin embargo, el ministro de Hacienda, Cristóbal Montoro, aseguró ayer que ello no es así y que no existe tal prescripción. Sin embargo, tal afirmación no figura en la carta remitida a los amnistiados. En la misiva, simplemente se indica que la Agencia Tributaria analizará que la declaración de la amnistía fiscal concuerda con la declaración de bienes en el extranjero (modelo 720) que entró en vigor tras la finalización del proceso de indulto tributario. "La Agencia Tributaria ha realizado y continúa realizando un seguimiento exhaustivo de los contribuyentes presentadores del modelo 750 para garantizar que dichos contribuyentes han realizado una regularización completa de toda su situación tributaria", señala la carta de Hacienda. Y añade: "En caso contrario, para cada obligado tributario la AEAT procederá a la realización de las actuaciones oportunas, dentro del marco permitido por la normativa tributaria vigente. Estas actuaciones tendrán los efectos de la interrupción de la prescripción previstos en los artículos 66 y siguientes de la Ley 58/2013, de 17 de diciembre, General Tributaria". Esta referencia a la prescripción no tiene nada de extraordinario y simplemente refleja el normal proceder de Hacienda. Así, en ningún momento, la carta refleja que los contribuyentes deberán tributar por renta aflorada de períodos prescritos.