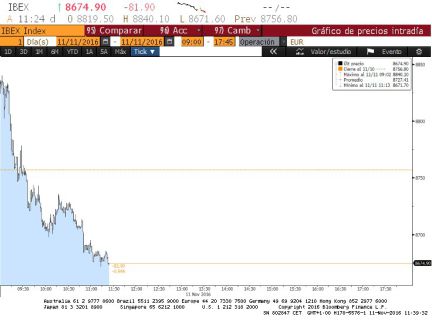

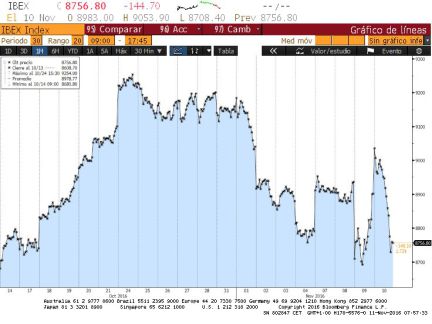

El Ibex vuelve a caer con fuerza por el repunte de los tipos de la deuda

Las presiones inflacionistas en Estados Unidos y el BCE impulsan el interés de la deuda El Brent corrige más de un 3% y pierde los 45 dólares por barril ante la convulsión en la OPEP

Semana de sobresaltos. El Ibex comenzó la semana con euforia, dejándose llevar por la tendencia alcista que imperaba en las Bolsas mundiales, las cuales venía descontado la posible victoria de Hillary Clinton. Sin embargo, conforme transcurrían los días la alegría inicial dio paso a la incertidumbre.A ello contribuyó la inesperada victoria de Donald Trump. Pero el comportamiento registrado el día después de las elecciones en la Bolsa española fue una excepción. En contra de lo que cabría esperar, tanto en el Viejo Continente como en Wall Street los inversores apretaron el botón de las compras en la renta variable.El gran golpe para los índices europeos llegó el jueves a solo dos horas del cierre de los mercados. Las caídas de esa sesión tuvieron su continuidad el viernes, día en el que la Bolsa española retrocedió un 1,34%. Desde el resultado electoral los descensos del selectivo español alcanzan el 3,3% y en el conjunto de la semana se salda con una caída del 1,7%.

Los descensos registrados en la recta final se deben a una cóctel de acontecimientos. Por un lado la volatilidad que empieza a imperar en las Bolsas, incluido Wall Street, en donde el Dow Jones revalidó sus máximos históricos tras la victoria del candidato republicano.Después del optimismo inicial ahora los inversores empiezan a poner en duda la capacidad del magnate estadounidense de aplicar la rebaja de impuesto, a pesar de contar con el control del Senado y de la Cámara de Representantes.

Pero esta no es la única razón. Otra de las causas de los descensos de los dos últimos días hay que buscarla en el repunte de las rentabilidades de la deuda. Las declaraciones del vicepresidente del BCE, Vítor Constâncio afirmando el aumento de la inflación hizo saltar todas las alertas. La mano derecha de Mario Draghi apuntó que ante la recuperación del nivel de precios ya no son necesarios tantos estímulos.Es decir, que a partir del próximo mes de abril podría comenzar el proceso de reducción de compra de activos, fijado desde el pasado mes de marzo en los 80.000 millones de euros al mes.

El efecto de estas palabras sobre el mercado de deuda ha sido inmediato. El repunte de las rentabilidades en el mercado de deuda, uno meses después de tocaran mínimos históricos, ha sido inmediato. En tan solo una semana la rentabilidad de la deuda española a diez ha escalado al 1,48% desde el 1,26%, y se sitúe lejos de los mínimos del 0,88% que marcó a comienzos de octubre. El bund alemán, que los expertos esperaban que actuara de activo refugio ante la victoria de Trump, cerró en el 0,3% frente al 0,135% de hace una semana. Es decir, en tan solo cinco sesiones el bono germano con vencimiento en 2026 ha subido, en términos porcentuales, un 50%.

Los incrementos de los tipos se trasladan también a las emisiones. El viernes, el tesoro italiano colocó deuda a tres años al 0,3% frente al 0,03% de la última emisión.El precio pagado por los bonos a siete años ascendió del 0,83% al 1,37% mientras que en los bonos a 30 años la rentabilidad exigida alcanzó el 3,14% frente al 2,28% anterior.Estos precios son los más altos en los dos últimos años.

En el incremento de las rentabilidades, que pasa factura a compañías muy endeudadas como las eléctricas y empresas de infraestructuras que ven cómo sus costes de financiación suben, también juega un papel destacado la cada vez más cercana subida de tipos en EE UU. En un primer momento la triunfo de Trump fue interpretado como un retraso en el alza de los tipos.Sin embargo, los futuros de los fondos federales no lo creen así y otorgan una probabilidad del 84%al incremento de las tasas en diciembre. La política de Trump basada en incrementar el déficit, la deuda y la inflación hacen propicio una aceleración en el proceso de normalización monetaria. Esto ha tenido su repercusión en el bono estadounidense a diez años que sube al 2% (el viernes el mercado de deuda permaneció cerrado por la celebración del Día de los Veteranos) desde el 1,77% de una semana antes.

El Brent pierde los 45 dólares

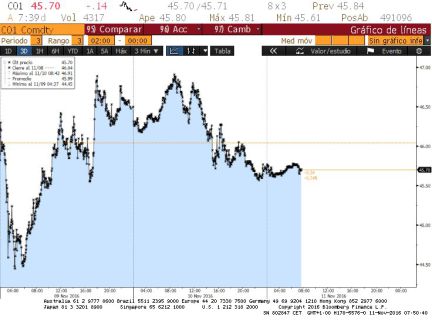

Los descensos en el precio del crudo parece que no llegan a su fin. A las dudas generadas por la victoria de Donald Trump y la revalorización del dólar se suma la batalla interna que existe en el seno de la Organización de Países Exportadores de Petróleo (OPEP). La producción de crudo del cártel volvió en octubre a registrar un nuevo récord, hasta los 33,64 millones de barriles diarios. Esto lleva a pensar a los inversores que el pacto pendiente de firma el 30 de noviembre no llegará a buen puerto.Según el principio de acuerdo alcanzado a finales de septiembre debería reducirse la producción hasta un rango de 32,5 y 33 millones de barriles diarios.

La consecuencia más inmediata de esto es la caída en los precios del petróleo. Al cierre de los mercados en el Viejo Continente, el barril de Brent, de referencia en Europa, retrocedía un 2,71%, hasta los 44,60 dólares por barril.

Desde los máximos anuales, el crudo retrocede un más de un 33%..De aquí al 30 de noviembre, día en que se reunirán los miembros de la OPEP, cualquier dato o declaración de algunos de los estados que componen la organización será seguida muy de cerca por los inversores.Algunos expertos desconfían de que el pacto vaya a tener efecto alguno.

Wall Street cerró anoche en territorio mixto y el Dow Jones subió un 1,17% y alcanzó un nuevo récord histórico, mientras que el índice compuesto del mercado Nasdaq bajó un 0,81%.