Minidesastre en los mercados después de que el segundo de a bordo del Banco Central Europeo (BCE), Vítor Constâncio, haya anunciado que la inflación comienza a normalizarse en la zona euro. La lectura es inmediata: si suben los precios –el objetivo es que la situación de parálisis de la inflación termine de una vez y para siempre– se acabarán antes de tiempo los estímulos. Ahora el Banco Central compra deuda pública y privada a razón de 80.000 millones de euros mensuales.

"En cuanto a la inflación estamos comenzado a ver un incremento y podemos esperar para la primavera del próximo año la subida de los precios se sitúe claramente por encima del 1%", ha asegurado el vicepresidente del Banco Central en una conferencia en Estocolmo, según recoge Bloomberg. Estas palabras han hecho saltar todas las alarmas en los mercados europeos.

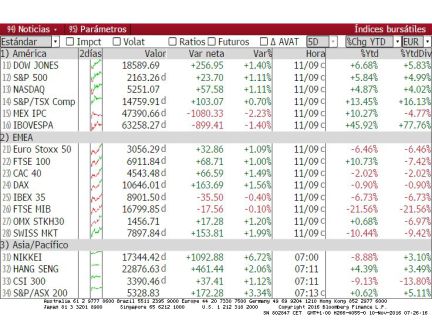

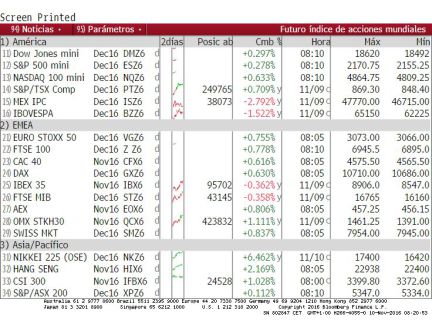

Esta vez, Donald Trump no tiene nada que ver. Es más, en Estados Unidos, el Dow Jones sube alrededor de un 0,6%, si bien el S&P 500 está paralizado y el Nasdaq retrocede alrededor de un 1% al cierre de la sesión en el Viejo Continente.

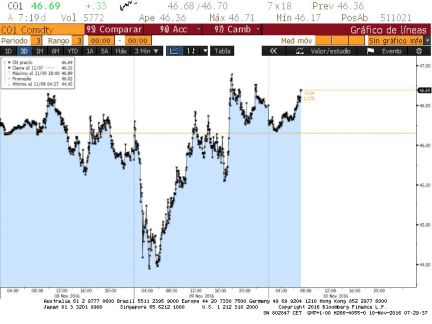

El Ibex, que había llegado a subir esta mañana un 1,7% hasta superar los 9.000 puntos, ha perdido el nivel de los 8.800 puntos. Los grandes refugios de la renta variable en tiempos de baja rentabilidad en la deuda son los grandes perjudicados; en España, y en todo el Viejo Continente, si bien el Ibex es el que peor lo ha llevado.

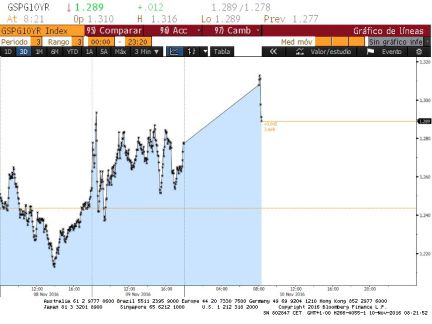

La rentabilidad de la deuda pública, como consecuencia de una avalancha de órdenes de venta, se ha disparado en Europa ante las nuevas expectativas. Las previsiones son que el Banco Central reduzca las compras a partir de abril del próximo año hasta un rango situado entre los 60.000 y los 70.000 millones para ir bajando ese importe gradualmente.

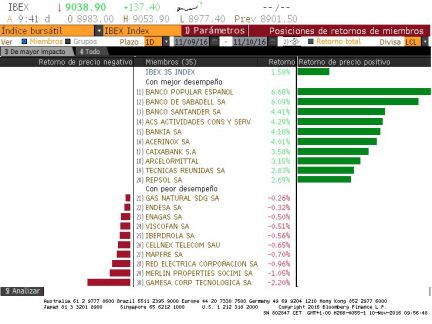

Las utilities (Iberdrola, Endesa y Gas Natural) y los gestores de redes, como Enagás, Red Eléctrica, Cellnex, y de otras infraestructuras, como Aena y Abertis, han liderado las caídas con retrocesos de entre el 2,75% de Iberdrola y el 6,23% de Cellnex. Estas compañías son las que ofrecen las rentabilidades por dividendo más elevadas, y ahora pierden atractivo a medida que el interés del activo supuestamente ultraseguro se recupera. También se ven penalizadas porque son dependientes de la financiación, previsiblemente más cara en el futuro inmediato. Esto es lo que ha dañado a la socimi Merlin, que ha caído un 4,62%.

El bono español a 10 años se ha situado en el 1,4%, frente al 1,28% al que cerró ayer; su homólogo italiano ofrece el 1,9% (1,75% ayer); el francés da un 0,68%, desde un 0,54%, e incluso el venerado bund alemán a una década paga un 0,28% frente al 0,2%.

Los bancos son los vencedores en la sesión de hoy, pero aun así son incapaces de contrarrestar las caídas de los sectores mencionados. Bankia ha escalado un 4,2%; Sabadell, un 3,69%; CaixaBank, un 2%, Santander un 0,16%; y Bankinter, un 0,1%. Las compañías con caja neta, que no necesitan deuda para financiarse también han destacado: Técnicas Reunidas, que además ha presentado resultados, ha subido un 3,77%, y Mediaset se ha disparado un 2,8%.

La creencia de que la era de los tipos de interés bajo cero está a punto de terminar –primero en Estados Unidos, por supuesto– se traslada también al mercado de divisas. El euro, que llegó a dispararse ayer hasta los 1,13 dólares, cae hoy hasta las 1,088 unidades del billete verde. Los futuros sobre tipos de interés revelan una posibilidad de subida de tipos en Estados Unidos del 84% el próximo 14 de diciembre.

El mercado estadounidense se repuso ayer a las pérdidas de la mañana y cerró con subidas superiores al 1% para los principales índices, S&P 500, Dow Jones y Nasdaq.

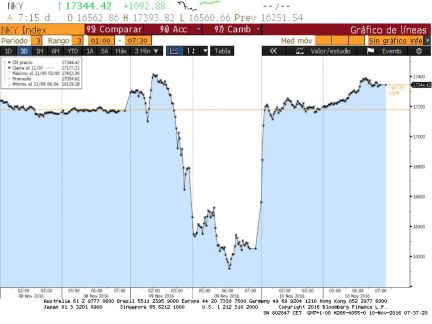

El Nikkei de Tokio se dispara. Sube un 7%, hasta 17.344 puntos. El Kospi coreano avanza un 2,26% y el Hang Seng de Hong Kong, un 2%. Los índices asiáticos cayeron ayer con fuerza (el Nikkei un 5%) y no se aprovecharon de la remontada europea y estadounidense tras la victoria de Trump. Gráfico: Nikkei en 3 días

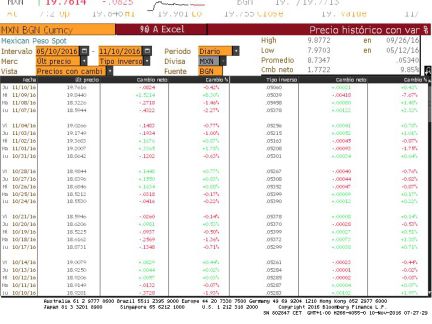

El peso mexicano sube hoy un 0,42% tras caer ayer cerca de un 9% frente al dólar. México ha sido uno de los focos de los ataques de Trump durante su campaña y es una incógnita qué políticas adoptará frente a su vecino.

Referéndum en Italia. Después de los últimos resultados electorales en lo que se han impuesto tesis populistas, el foco se dirige ahora hacia Italia, donde el 4 de diciembre se celebrará un referéndum en el que se votará la reforma de la Constitución. Se consultará si se cambia el sistema de aprobación de leyes por parte del Gobierno, para evitar que necesite el visto bueno de las dos cámaras. Renzi ya ha anunciado que se retirará de la política si en el referéndum no gana el 'Sí' lo que porvocaría un nuevo periodo de incertidumbre política. (Foto: EFE, MASSIMO PERCOSSI)

El índice de la Bolsa de Shangai sube un 1,3%. China confió hoy en que Donald Trump apoye la creación de una Zona de Libre Comercio Asia-Pacífico (FTAAP, siglas en inglés), a pesar de que en su campaña renegó de acuerdos comerciales con el país asiático.

Abengoa. Las nuevas acciones clase B de Abengoa empezarán a cotizar en las Bolsas de Madrid y Barcelona este jueves tras la finalización del decimonoveno periodo de conversión, según anunció ayer la multinacional andaluza a la CNMV. (Foto: EFE)

Sube la rentabilidad de la deuda. Los tipos del bono español a 10 años suben al 1,29% desde el 1,27% de la vípsera. La prima de riesgo se sitúa en 106 puntos básicos, uno más que el miércole.

Mapfre ha anunciado el dividendo a cuenta de los resultados de 2016: será de 0,06 euros brutos por acción, misma cantidad que el año pasado, y se pagará el día 15 de diciembre. La rentabilidad por dividendo de la firma es del 4,77%.

Técnicas Reunidas ha anunciado un beneficio neto entre enero y septiembre de 101 millones de euros, lo que supone una caída del 12%. El Ebitda cayó un 3%, mientras los ingresos ordinarios suben un 14% hasta 3.438 millones

Todos los valores del Ibex en azul, menos uno. La sesión arranca con ganancias en el parqué español. Todos los valores del Ibex suman posiciones menos Mapfre, que cede un 0,44%. Las mayores revalorizaciones son para Técnicas Reunidas, que ha presentado resultados, para Acerinox y ACS.

Técnicas Reunidas sube un 2,6% tras presentar resultados. Las acciones de la empresa de ingenería petroquímica avanzan después de dar a conocer que en los primeros nueve meses del año, el beneficio neto fue de 101 millones de euros, un 12% menos que un año antes. "La compañía se muestra optimista con sus proyectos en Latam, además de estar recibiendo nuevos encargos en Oriente Medio, EE UU y Europa", explican en Carax-AlphaValue. Además, desde Técnicas confirman las “buenas perspectivas” para 2017. *MAPFRE (reducir, objetivo 2,49 € ): La aseguradora ha

El Ibex supera los 9.000 puntos. El selectivo avanza más del 1% y recupera la cota psicológica de los 9.000 puntos. Algunos valores suben más del 3%. Este es el caso de Popular, Acerinox y Sabadell.

Abertis ha recomprado obligaciones por un importe total de 435 millones de euros, ha informado hoy la compañía a la Comisión Nacional del Mercado de Valores (CNMV). Abertis anunció el pasado 2 de noviembre el cierre de una operación de refinanciación de su deuda corporativa al emitir bonos por importe de 500 millones al 1% y, a la vez, lanzar una oferta de recompra de bonos por el mismo importe que tenían un mayor coste.

S&P confirma el rating 'AA+' con perspectiva estable para EE UU. La agencia de calificación crediticia Standard & Poor's ha confirmado la nota de solvencia a largo plazo 'AA+' de EEUU con perspectiva estable, después de la victoria de Donald Trump en las elecciones presidenciales estadounidenses. “Hemos afirmado nuestros ratings soberanos para EEUU como reflejo de una esperada transición de poder suave, un sello distintivo de la democracia estadounidense y la fortaleza de sus instituciones”, subrayó la agencia, que destacó el amplio espectro del discurso de Trump tras su victoria, alcanzando a republicanos, demócratas e independientes.