Sacyr eleva un 25% el beneficio rcurrente, hasta los 89 millones

Las ganancias son seis veces menores por el efecto d ela venta de Testa el año pasado El margen de explotación mejora medio punto, hasta el 12,1%

Sacyr ha presentado esta tarde un beneficio de 89,4 millones al cierre del tercer trimestre, lo que implica un alza del 25,6% respecto al mismo periodo de 2015. Las ganancias son seis veces menores si se tienen en cuenta resultados extraordinarios: la desinversión en la patrimonialista Testa, cuya plusvalía bruta fue de 1.280 millones, elevaba el beneficio a 532 millones en septiembre de 2015. Sacyr ha aclarado a través de un informe enviado a la CNMV que el beneficio comparable a septiembre de 2015 era de 71 millones.

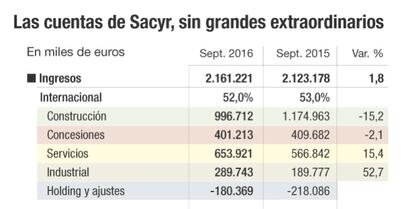

Las ventas suben un 1,8%, hasta los 2.161 millones, y la evolución al alza del ebitda es del 6,1%, marcando 261,6 millones.

El grupo que preside Manuel Manrique ha destacado su estrategia de internacionalización, con el 52% de los ingresos registrados en el exterior, así como el control de costes y riesgos. El margen bruto de explotación sube del 11,6% al 12,1%.

La cartera de ingresos futuros es de 26.240 millones de euros a mes de septiembre, incluidos los 12.895 millones de Sacyr Concesiones (59% exterior). La filial de servicios Valoriza aporta otros 6.516 millones. Como sucede con las ventas, el 52% de la cartera de la compañía es de perfil internacional. En el caso del negocio de construcción, afectado por la caída de la inversión pública en España, el 83% de la actividad contratada y por ejecutar está firmada fuera.

Sacyr viene de adjudicarse en Italia la autopista Roma-Latina, de 186 kilómetros y con una inversión prevista de 2.800 millones para 43 años de explotación. También ha ganado en los últimos meses las rutas 2 y 7 en Paraguay, con una inversión de 520 millones de dólares, 30 años de concesión y 1.470 millones de dólares en ingresos previstos.

A nivel financiero, el grupo de infraestructuras y servicios firmó una operación de derivados sobre 20 millones de acciones (16% de la participación total) de Repsol por el que suprime el riesgo de las bajadas de la acción de la petrolera (por debajo de los 10,7 euros) y la consiguiente aportación de garantías. Los fondos obtenidos con la operación han servido para recortar la deuda asociada a Repsol en 213 millones, hasta los 1.088 millones, pero esta reducción, realizada el 4 de octubre, no se recoge aún en una deuda financiera neta que es de 4.021 millones.

Lo que sí se ha hecho dentro del tercer trimestre es refinanciar 125 millones de deuda de la fiial lusa Somague, cuyo vencimiento a corto plazo se alarga hasta 2023 sin garantía de la matriz.

- Así marchan los negocios

Sacyr Construcción está viendo descender sus ingresos en lo que va de año en un 15,2%, quedándose ligeramente por debajo de los 1.000 millones. La división arroja un ebitda de 38 millones, lo que ha sido calificado poco menos que de éxito a la vista de la situación de los mercados fuertes de Sacyr en construcción: España y Portugal. La empresa ha ejecutado un ERE en esta división que se recoge en las cuentas como un impacto negativo de 25,5 millones. El objetivo, cita la empresa, es ganar en eficiencia y productividad en el corto plazo. La cartera de Sacyr Construcción es de 4.280 millones a la espera de incorporar adjudicaciones en Chile y México.

El negocio de concesiones, con un beneficio de 26,2 millones, mejora sus ingresos en un 14,9%, entregando 233 millones tras la mejora de un 5% en el tráfico de las autopistas de Sacyr Concesiones en España y de un 8% en las chilenas. Si se incluyen las ventas por construcción, la facturación de la división asciende a 401 millones. El ebitda, por su parte, avanza un 16,8% y marca 158,3 millones. El margen bruto de explotación permanece en el 69%.

Valoriza eleva sus ventas un 15,4%, para aportar 654 millones hasta el cierre de septiembre y un ebitda de 52,5 millones. Y Sacyr Industrial factura ya 290 millones, con un 53% de crecimiento, para un ebitda de 22,4 milones, un 82% superior al de hace un año.