«¿...[la asistencia] será pobre y no consiguirá atraer mucha atención?»

Prokofiev en su diario en referencia al estreno de su obra «Pedro y el lobo»

PEDRO Y EL LOBO.

Cuento infantil con música de Sergei Prokofiev.

El joven Pedro vive con su abuelo, que es leñador, en una casa en un claro del bosque. Un día Pedro sale de casa, dejando abierta la puerta del jardín, y se hace amigo de un pájaro. Un pato ve la puerta abierta y decide salir a nadar al estanque cercano. El pájaro y el pato empiezan a discutir: «¿qué clase de ave eres tú que no puedes volar?», a lo que el pato replica: «¿Qué clase de ave eres tú que no puedes nadar?». Entonces el gato de Pedro sale sigiloso intentando atrapar a las aves y Pedro les aconseja que se pongan a salvo, el pájaro vuela a un árbol y el pato nada al centro del estanque.

Entonces llega el abuelo y regaña a Pedro advirtiéndole de que fuera de la casa le puede atrapar el lobo del bosque. Pedro le responde que no tiene miedo, que es muy valiente y puede atrapar al lobo. El abuelo lo mete en la casa de la oreja y cierra la puerta. Poco después en efecto aparece un enorme lobo, el gato se pone a salvo en un árbol, pero el lobo atrapa al pato y se lo come. Pedro lo ve todo a través de una ranura de la puerta.

Pedro agarra una cuerda y salta el muro del jardín, y se encarama a la rama de un árbol. Le pide al pájaro que vuele alrededor del lobo para distraerlo, mientras él desde la rama prepara un nudo corredizo, baja la cuerda y consigue enlazar al lobo por la cola. El lobo trata de liberarse pero Pedro tira con todas sus fuerzas y logra atar la cuerda al árbol.

En esto llegan tres cazadores que venían rastreando al lobo y se preparan para dispararle. Pero Pedro les convence para que le ayuden a llevarlo vivo al zoo. Y todos emprenden un desfile triunfal hacia el zoo, celebrando felices el fin del terror. Al final se puede incluso oír al pato en el interior de la barriga del lobo pues se lo había tragado sin morderlo.

Lo primero que llama la atención es que esta historia, no es la frecuentemente entendida como la de Pedro y el lobo. La habitualmente entendida como tal es una que hace referencia al gusto por la mentira de un pequeño pastor y como, tras mucho mentir, acabó por que nadie le hiciera caso. Este es el primer y único "false friend" del que os advierto [1].

En 1935 el Teatro Central Infantil de Moscú encargó a Sergei Prokofiev una obra especialmente destinada a los niños. Se Prokofiev completó la obra, que acabaría llamándose «Pedro y el lobo» en tan solo cuatro días y el estreno pudo producirse para el 2 de mayo de 1936. La obra tenía como objetivo habituar al público infantil con los diferentes grupos y timbres de la orquesta, cada personaje del cuento lleva asociado uno en particular (la cuerda representa a Pedro) y con la narrativa musical, puesto que también cada personaje lleva asociada una melodía distinta. En definitiva es una obra didáctica que debe permitir "cultivar el gusto musical en los niños desde los primeros años de escuela" tal y como reza en el encargo que del teatro recibió Prokofiev. La obra no tuvo mucho éxito, al menos en el estreno, como se puede notar en el apunte que el propio Prokofiev hizo en sus diario con ocasión del estreno.

A pesar de la simpleza del texto, la historia ha ido cambiando con el paso del tiempo, aunque afortunadamente, ha mantenido su carácter didáctico y continúa sirviendo como una buena puerta de entrada al mundo musical de buena parte de los niños de todo el mundo.

En 1946, Walt Disney adapta a los dibujos animados la obra pero decide que Pedro sueñe despierto con la caza y captura del lobo, y sale del jardín con una escopeta de juguete de madera para dar caza al lobo. Pero lo más "comprometido" es que cambia completamente el final de la obra original. Con la intención de hacerlo menos traumático para el público infantil, el narrador anuncia que el lobo no se comió al pato. Se ve al lobo persiguiendo al pato hasta el interior de un tronco. El lobo ataca fuera de la vista del espectador, y vuelve a la escena con la boca llena de plumas y relamiéndose, por lo que Pedro, el gato y el pájaro suponen que se comió al pato. Tras la captura del lobo, el pájaro se pone triste por el pato, y en ese momento el pato sale del tronco y se reúnen felices.

En 1958, apenas dos décadas tras su estreno, los estudios de animación ruso Soyuzmultfilm realizó su versión que, aun conservando el mismo nombre "Pedro y el lobo". Los cambios más notables son que el pájaro ve al lobo en el bosque y avisa al abuelo de Pedro, que va a buscar a los cazadores y le dice a Pedro que se quede dentro de la valla que circunda la casa. Pero lo más "comprometido" es el hecho de que el gato "cambia de bando" ya que, al no conseguir atrapar al pájaro y al pato, va al bosque a pedir ayuda al lobo. Pero "el tiro la sale por la culata" ya que cuando el lobo persigue al pato, Pedro lo salva agarrándolo y metiéndose en casa, dejando fuera al gato con el lobo por lo que a éste no le queda otro remedio que comerse al gato.

YELLEN Y EL MERCADO

El Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal americana, tal y como se esperaba, decidió mantener los tipos de interés en el rango objetivo del 0,25-0,5% en la reunión que acabó ayer. Con esta son ya siete las ocasiones en las que la Reserva Federal amaga con hacer lo que ha dado en llamar "normalización" y que, a falta de una sola reunión este año, se puede quedar en una sola subida de tipos de interés cuando se habían prometido cuatro.

No obstante, ya veremos lo que pasa en la reunión de diciembre (lo que pase el próximo martes tendrá mucha influencia) pero a lo mejor cunado hablaban de "normalización" lo que querían decir era no hacer nada [2]. Dado que la Reserva Federal, en todo este tiempo, ha invocado el concepto de "data dependet", hemos de interpretar que, por encima de los informes y las palabras que pronuncia, subyace la idea de que la situación económica no es tan positiva como cabe esperar para soportar una subida de tipos de interés.

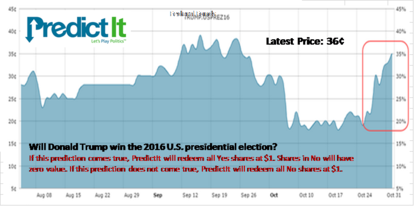

Aunque parezca extraño, lo mismo parece desprenderse de la situación del electorado americano que, a pesar de la enorme presión mediática, de los grandes empresarios, de los más afamados artistas de Hollywood, empresas, de los "expertos, de los premios Nobel, etc.,..., parece querer abonarse a la inestabilidad que Trump representaría.

Llegados a éste punto siempre me asalta la pregunta ¿Cómo puede ser posible que el electorado (el ciudadano de "a pie") no sea capaz de ver lo que los sesudos economistas les aseguran que les está pasando? ¿Puede ser incompatible la realidad con la estimación de la realidad? y en ese caso ¿Quién debe prevalecer? No hace falta que les responda (son preguntas retóricas) saben muy bien lo que pienso.

Entrando en el comunicado final, el FOMC volvió a destacar que el mercado laboral (a pesar de la decepción de la creación de 156.000 nuevos empleos en septiembre y la tasa de paro repuntó una décima, al 5,0%) se ha "fortalecido". Que la actividad económica había tenido un "repunte" (el viernes se conoció que en el tercer trimestre del año 2016 el PIB creció un 2,9%, su mejor ritmo de crecimiento en dos años y más del doble que el 1,1% en el segundo) frente al moderado ritmo de crecimiento en primera mitad del año. Respecto a la inflación, que se incrementó cuatro décimas en tasa interanual en septiembre, hasta alcanzar el 1,5%, la Fed reconoció que ha repuntado "algo", pero subrayó que sigue por debajo de su objetivo del 2%.

Sin embargo, su en su anterior reunión de los días 20 y 21 de septiembre el FOMC decidió mantener los tipos de interés por una mayoría de siete miembros contra tres (George, Mester y Rosengren), en este último encuentro la decisión fue adoptada por ocho votos a favor frente a dos en contra. En esta ocasión, Eric Rosengren, que en la reunión de septiembre votó (junto a los otros dos) por subir tipos, ha optado en esta ocasión por mantenerlos.

Las expectativas del mercado se trasladan ahora a la reunión del FOMC de los días 13 y 14 de diciembre. ¿Que nueva versión del cuento nos contarán en esa ocasión?

NOTAS:

[1] Pudiera ser muy útil la versión habitual que apunto ya que es perfectamente aplicable a la Reserva Federal y, podríamos decir sin temor a equivocarnos, que es actualmente su principal riesgo.

[2] http://cincodias.elpais.com/cincodias/2016/09/22/el_puente/1474533777_147453.html