Octubre marca el inicio de la subida de tipos de interés en el mundo

El Ibex 35, que hoy ha cerrado con una caída del 0,65%, concluye el mes con un alza del 4,14%

El repunte de las rentabilidades en el mercado de deuda ha sido una de las señas de identidad del mes de octubre. Todo empezó una semana antes de la reunión del BCE. La información publicada por Bloomberg en la que se apuntaba a la posibilidad de que Mario Draghi estuviera estudiando una reducción paulatina del programa de compras fue el desencadenante. Aunque la institución desmintió la noticia, y en la rueda de prensa que siguió al Consejo de Gobierno el banquero italiano aseguró que no se había hablado de un posible tapering, los inversores empezaron a deshacer sus posiciones en renta fija. De hecho, algunos expertos creen que los intereses de la deuda podrían haber tocado suelo.

Las razones que justificarían este escenario habría que buscarla en la decisión de los bancos centrales de comenzar a endurecer sus políticas monetarias. Las Reserva Federal es uno de los grandes representantes de este proceso. La cada vez más inminente alza de tipos en EE UU (los futuros de los fondos federales dan una probabilidad del 69,7% a la subida de las tasas en diciembre) se ha trasladado a la deuda soberana. El bono estadounidense a diez años se sitúa en el 1,84%, lejos de sus mínimos del 1,35% que registró en julio.

Como si de un efecto dominó se tratara, este ascenso está dejando sentirse en la deuda de la zona euro. A esto habría que sumarle la recuperación de la inflación que, a falta de los datos definitivos, en octubre ha repuntado una décima y sitúa su interanual del 0,5%. En este ascenso juega un papel destacado la recuperación de los precios del crudo.

Todo esto llevó a la deuda española con vencimiento en 2026 a pasar del mínimo histórico del 0,88%, que registró a cierre de septiembre, a situarse en el 1,19% el último día de octubre. El bund alemán, por su parte, que concluyó el noveno mes del año en negativo ha subido hasta el 0,163%. Los ascensos en la renta fija son los mayores desde el repunte experimentado por la rentabilidad de los bonos a mediados de 2015, momento en el que Grecia volvió hacer temblar los cimientos de la zona euro.

Mientras las rentabilidades de la deuda han retomado la senda alcista, la prima de riesgo apenas se ha movido y cierra el mes en los 103 puntos básicos. No ocurre lo mismo con el diferencial entre el bono español a diez años y el italiano que subió este lunes hasta los 46puntos básicos, algo que no ocurría desde febrero de 2012. La deuda italiana a diez años cerró en el 1,66%. La mayor presión a la que se está viendo sometida la deuda el país transalpino obedece en gran parte a las dudas que planean sobre la solvencia de su sistema bancario. Pero no es la única razón. A lo anterior se añade la inestabilidad que despierta el referéndum del 4 de diciembre para la reforma constitucional y la noticia conocida en las últimas horas sobre la prioridad de su primer ministro, Matteo Renzi, de reconstruir el país tras los terremotos, aunque esto suponga saltarse las normas europeas sobre el límite de déficit.

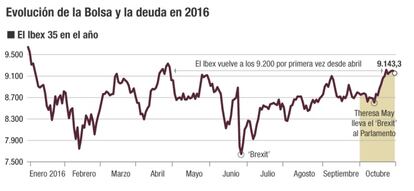

El Ibex, con la vista en los 9.360

La Bolsa corrió mejor suerte que la deuda y aunque el mes no estuvo exento de sobresaltos, el Ibex 35, que ayer cerró con una caída del 0,63%, consiguió anotarse un 4,14%, su mayor alza desde julio. En el computo mensual el índice español solo fue superado por el Mib italiano que avanzó un 4,4%. A pesar de la revalorización el Ibex continúa en pérdidas anuales al ceder un 4,2%. Con la vista puesta en el corto plazo, los analistas técnicos de Noesis fijan como siguiente resistencia los 9.360 puntos

Uno de los principales hitos de la Bolsa española fue la conquista de los 9.200 puntos, el pasado 24 de octubre. “Tras llevar varios meses con un comportamiento dubitativo y errante, el principal selectivo español ha llenado el depósito de gasolina para iniciar una escalada vertical de dimensiones estratosféricas, comparando con lo que nos había acostumbrado” apunta Daniel García, analista de XTB. El experto resalta la pendiente de este movimiento, ya que “desde el 13 de octubre donde marcó los últimos mínimos relevantes en 8.500 puntos, ha iniciado un gran impulso situándose por encima de los 9.100”. Entre los alicientes que ayudaron a esta recuperación destacan los ascensos de la banca, sector con fuerte presencia en el selectivo español, y el desbloqueo de la situación política en España tras diez meses de Gobierno interino.

Entre los acontecimientos a los que tuvieron que hacer frente los inversores destaca la propuesta de Theresa May de activar el artículo 50 a finales de marzo de 2017.Es decir, la primera ministra británica se decanta por lo que ha sido bautizado como brexit duro. Como consecuencia de esto, la libra experimentó una fuerte caída y 11 de octubre revalidó sus mínimos al caer hasta los 1,21 dólares, mínimos de 1985. La divisa británica se sitúa levemente por encima en los 1,22 dólares.

La divisa europea cierra el mes en los 1,096 billetes verdes. A lo largo de octubre la moneda única se dejó un 2,47% debido a la fortaleza experimentada por el dólar. La mejora de la economía estadounidense y la inminente subida de tipos por parte de Janet Yellen son las razones que sostienen la recuperación del dólar.