Oleada de fusiones en renovables para reducir costes y ganar nuevos mercados

Las compañías se integran para seguir creciendo en países más favorables al sector

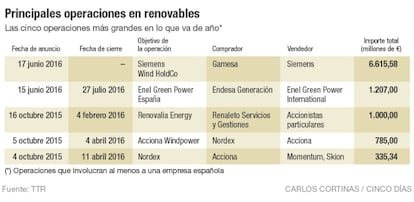

La reforma eléctrica de 2013, que eliminó las ayudas a las energías renovables con carácter retroactivo, dejó al sector del sol y el viento maltrecho y aletargado, pero la reciente fusión de Gamesa y Siemens Wind Hold por 6.615 millones de euros lo ha devuelto al primer plano.

La operación ha sido la más grande de al menos cinco en las que se han visto implicadas empresas españolas en la primera mitad del año, por lo que cabe preguntarse si estamos ante un proceso de concentración poscrisis.

“Los cambios regulatorios y la reducción de la tarifa subvencionada incrementan la presión sobre los costes a lo largo de toda la cadena de valor, por lo que, con seguridad, seguiremos viendo movimientos de consolidación en los distintos agentes, incluso en aquellos netamente tecnológicos”, señala Blanca Perea, directora de energía de FTI Consulting.

La experta sostiene que las compañías necesitan mejorar su competitividad en términos de eficiencia y rentabilidad, por lo que buscan negocios complementarios entre sí y que generen economías de escala, tanto en el suministro como en la producción. “Se tiende a fusiones para aprovechar sinergias operativas y aumentar la capacidad de actuación en otros países”, dice.

“A pesar de la regulación restrictiva, el interés por estos activos crece”, dice Daniel Hernández, de TTR

En cambio, Daniel Hernández, analista sénior de TTR, cree que hablar de concentración quizá sea algo precipitado. “Lo que sí es cierto es que los activos de energías renovables llevan años despertando el interés de muchos inversores que han entendido que el futuro pasa por potenciar este sector”, afirma. “De hecho, pese a que la regulación en esta materia es aún bastante restrictiva, el mercado de fusiones y adquisiciones evidencia que el atractivo de este tipo de activos se ha mantenido e incluso acrecentado”, añade.

¿Quiénes están comprando? Tanto empresas como fondos de inversión, pero con motivaciones diferentes, aclara Perea. Las compañías buscan seguir creciendo en mercados más favorables a la inversión en renovables como Latinoamérica, Estados Unidos, India y Japón.

“En ese sentido, las empresas españolas están vendiendo activos en Europa para invertir en otras regiones”, indica. Es el caso de Iberdrola, que se deshizo de su negocio eólico en Italia, y de Repsol, que se desprendió de sus proyectos de eólica marina en Reino Unido. Sin embargo, advierte de que todavía existen mercados europeos atractivos, como los países nórdicos, Holanda y Francia, que en marzo pasado aprobó un plan de financiación de las energías renovables.

Por su parte, los fondos de pensiones, las gestoras de patrimonios familiares y otros inversores institucionales apuestan por este sector porque les ayuda a diversificar su cartera a nivel global y utilizar su capital disponible. A este grupo se están sumando fondos de capital riesgo y otros especializados en infraestructuras, como la francesa Ardian.

“Está comprando quien entiende que el futuro pasa por apostar por renovables y no por un recurso finito como el petróleo o el gas”, insiste Hernández. “Esto implica desde firmas de capital riesgo como Cerberus Capital Management, que ha comprado Renovalia Energy y parques eólicos, hasta compañías como Siemens”, precisa.

En cuanto a las empresas españolas que podrían estar en la mira de los compradores, los analistas coinciden en que los casos más llamativos son los de Abengoa, que debido a sus problemas financieros necesita desinvertir, e Isolux, que tiene puesta a la venta su filial T-Solar desde hace meses. “Prevemos más operaciones de reestructuración y refinanciación, sobre todo entre proveedores, como firmas de ingeniería, gestión de activos o construcción”, remacha Perea.

José María González, director general de APPA, la asociación del sector, reconoce que, como el mercado local se ha encogido e incluso paralizado, las empresas españolas no pueden salir a competir en condiciones y la mayoría se ha internacionalizado o caído en manos extranjeras. “Pero todavía contamos con una industria y compañías de bandera”, defiende.

Estrategia de negocio y medioambiental

Además de la fusión de Gamesa y Siemens, otra operación importante ha sido la recompra por parte de Endesa de sus activos renovables en España (Enel Green Power) por 1.207 millones.

Blanca Perea, de FTIConsulting, explica que este acuerdo muestra la necesidad de las grandes empresas de apostar por la energía verde, no solo por estrategia de negocio, sino también por el cumplimiento de los objetivos de la UE para 2020, según los cuales el 20% de la energía que consumen los países debe provenir de fuentes renovables.

Destaca también la fusión de Nordex y Acciona Wind Power por 785 millones, dos fabricantes de aerogeneradores que se complementan en tecnología y mercados: Nordex tiene una fuerte presencia en Europa, mientras que Acciona está consolidada en América y construye una planta en India.