A la espera del "mago" Draghi.

Reunión hoy del Consejo de Gobierno del BCE en la que su presidente, Mario Draghi, deberá emplear toda la argucia de la que ha hecho gala en los últimos años para "navegar entre los sucesivos y contrapuestos rumores de expansión y "tapering" (retirada de estímulos) del plan de compras de la entidad. Previsiblemente mantendrá su política monetaria sin cambios, para calmar los temores del mercado a una prematura retirada de estímulos, para lo que deberá dejar claro que el tema del "tapering" ni se ha discutido. Todos esperamos que se reservará algo para la reunión de diciembre.

Por lo tanto, más allá de la habitual habilidad lingüística de Draghi no se prevé ningún anuncio significativo hoy salvo reiterar su disposición a reaccionar en función de las necesidades para alcanzar los objetivos del programa de compras (lo cual equivale a decir que no existe plan). Como la esperanza es lo último que se pierde, muchos se centran en lo que pueda anticipar para la reunión clave de diciembre. Incluso llegan a especular con que podría dar pistas sobre la posibilidad de un "tapering" progresivo durante el cuarto trimestre de 2017.

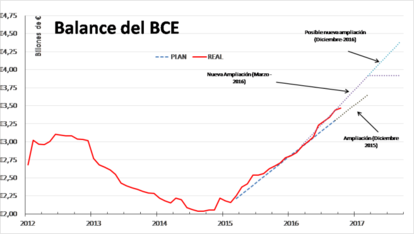

Si observamos la historia de los estímulos acordados por el BCE la esperanza puede ser una falacia. En marzo de 2015 se decidió un plazo (hasta septiembre de 2016) y un importe de copras mensual (60.000 millones de €). En diciembre del mismo año se amplio el plazo (pero no los importes). Pero inmediatamente, tras los efectos en el mercado de ésta última decisión, se volvió a revisar todo tres mese más tarde: marzo del 2016. En ese momento, se decidió ampliar el importe mensual de las compras (de 60.000 a 80.000 millones de €) y el plazo que se extenderá hasta marzo de 2017 "o más allá si es necesario" y en cualquier caso hasta que haya un "alza sostenida" hacia el objetivo de inflación de la institución (un 2%). Con todo este historial ¿alguien espera que cualquier cosa que diga hoy (o diciembre) sobre el plan de trabajo del BCE, pueda mantenerse intacto hasta septiembre del 2017?

La ampliación del plazo que se especula para estas próximas reuniones ya estaba prácticamente decidida en marzo pasado. De hecho, todos hablábamos en ese momento, como escenario probable el mantener las medidas hasta septiembre de 2017 (incluso finales de año). Pero a nadie pareció importarle que esta nueva ampliación del plan de compras del BCE vaya a suponer que el Balance general de la entidad pase a suponer el 35,7% del PIB de la zona (ya una monstruosidad) al 40,1% a finales del 2017.

Volvemos a jugar a las palabras que parecen tener más efecto que los hechos. No importa lo que se haga, solo que lo que se diga parezca novedoso, así se puede vender la idea varias veces. Como se juega con una memoria social realmente frágil, cuando no olvidadiza, lo importante es anunciar una ampliación de algo, no que se realmente se amplíe. De las misma manera que las empresas anuncian recortes de personal (para reducir costes y mejorar la cotización de las acciones de la sociedad) pero nadie evalúa si realmente la medida se ha puesto en práctica. Ello les permite volver a "vender" un nuevo recorte de personal como algo añadido cuando realmente no se ha hecho nada.

Por otro lado, ayer conocimos que la construcción de viviendas nuevas en Estados Unidos cayó un 9 % en septiembre para situarse en una tasa anual de 1,05 millones de unidades (mínimo desde marzo del 2015) una cifra que es un 11,9% inferior a la de hace un año, cuando se esperaba una cifra de alrededor de 1,18 millones de unidades frente a la revisada de 1,15 millones de agosto. La caída de septiembre se debió fundamentalmente al desplome en la construcción de viviendas de 5 o más apartamentos (multifamiliares), que disminuyó un 38 %. Por contra, las nuevas construcciones de viviendas unifamiliares crecieron 8,1 % (783.000 unidades).

Por su parte, los permisos de construcción de nuevas obras aumentaron el mes pasado un 6,3 % y quedaron en un ritmo anual de 1,23 millones (+8,5% interanual). El mercado, la construcción de viviendas en EEUU no acaba de despegar del todo tras la recesión de 2008, ni ha recuperado los niveles de empleo que todavía esta algo más de un millón de personas (1.057.000) por debajo los máximos de abril de 2006.

Eso si, lo niveles de precios de las viviendas están nuevamente en máximos. Quizás ¿esa es la única recuperación que el mercado esperaba y deseaba?