El Ibex pisa el acelerador y lidera una semana llena de sobresaltos, ¿qué ha pasado?

El Ibex ha logrado reconquistar los 8.700 y apunta a los 8.800, un nivel que perdió el mes de septiembre. La inflación china y la subida de la banca han apuntalado los ascensos del parqué.

En la imagen, panel en la Bolsa de Madrid con la evolución de la prima de riesgo.EFE

Semana de vaivenes para los mercados europeos. La incertidumbre política en Reino Unido, los datos macroeconómicos mundiales, el precio del petróleo y el comportamiento de las divisas han sido los culpables de la volatilidad que ha reinado en los parqués esta semana. Pese a que todo apuntaba a la estabilidad y a la consolidación de los ascensos al no estar sometidos a una gran avalancha de datos macro, la caída de la libra y los miedos a un brexit duro hicieron saltar todas las alarmas en Europa. Ello, unido a unos malos datos de exportación procedentes de China provocaron las ventas en todo el continente.

Sin embargo, en muchas ocasiones, los protagonistas de las caídas son los que acaban dando alegrías a los parqués. Y eso fue lo que pasó en la última sesión de la semana. Tras una jornada de fuertes caídas provocada por una posible ralentización económica en China, los índices europeos rebotaron hoy motivados por los datos de inflación del gigante asiático. El repunte del índice de precios al consumo (IPC) chino en septiembre hasta el 1,9% interanual alejaba así el fantasma de la deflación y trasladaba el optimismo a las Bolsas europeas.

Así, los índices del Viejo Continente se olvidaron por momentos de las caídas de la libra y de los conflictos políticos en Reino Unido provocados por las palabras de Theresa May, quien se mostró partidaria de llevar a cabo un brexit duro y aplicar el Artículo 50 del Tratado de Lisboa a finales de marzo de 2017. Todo ello también se acabó suavizando hoy, después de que la premier británica accediera a que el Parlamento tuviera voz en la negociación del proceso de salida de la UE.

Tras ello, el mercado español recibió entre alzas la sesión. El Ibex, que el jueves había llegado a poner en peligro los 8.600 puntos, cerró con un ascenso del 1,85%, hasta los 8.797,9 puntos. Esta subida, que estuvo apoyada por valores como Gamesa (3,72%), IAG(2,71%) y algunas entidades financieras como Santander (3,5%), CaixaBank (3,18%) o BBVA(2,89%), llevó al selectivo español a anotarse en la semana un 1,66%, convirtiéndose en el índice europeo que registró el mayor ascenso en las últimas cinco sesiones.

En el resto del Viejo Continente, el optimismo también imperó durante toda la jornada. Así, el FTSE británico se anotó un 0,6%, el Cac francés subió un 1,6%, el Dax alemán avanzó un 1,7% y el Mib italiano registró un ascenso del 2%. Las subidas permitieron que todos los principales índices europeos registraran ascensos en el cómputo de la semana, a excepción del FTSE, que fue el único que se dejó un 0,3%.

Y es que hoy todos los sectores del Viejo Continente cotizaron en verde. La banca, que estuvo apoyada por las subidas de las entidades italianas debido a la casi inminente fusión entre Banco Popolare y Banca Popolare di Milano, fue la protagonista de los ascensos en Europa, tras anotarse un 2,2%. Sin embargo, en la semana, las utilities (2,4%) y el sector de petróleo y gas (1,6%) fueron los que más brillaron. Este último se vio beneficiado por los ascensos del petróleo que, el pasado lunes, se situó en sus máximos anuales al alcanzar los 53,14 dólares.

En el mercado de deuda, la semana no transcurrió con el mismo optimismo. El interés del bono español a 10 años pasó del 1,01% del pasado viernes al 1,12%. Por su parte, la prima de riesgo subió de los 99 puntos básicos de la semana pasada a los 106. Y es que los rumores de una posible reducción en el programa de compra de deuda de Mario Draghi siguen haciendo mella sobre los inversores. Todo ello, pese a que el propio BCE lo desmintió. Además, las últimas informaciones apuntan a que la institución podría aplicar cambios para comprar bonos por debajo del -0,4% al que se sitúa actualmente la facilidad de depósito.

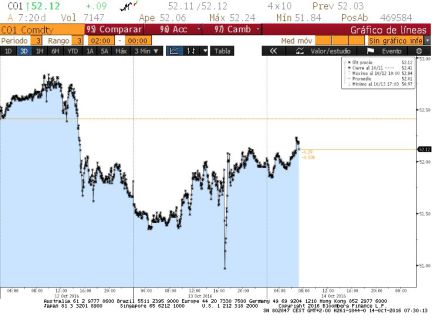

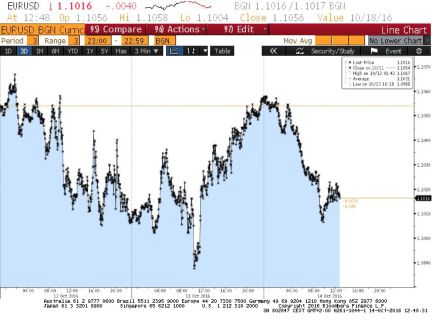

En el mercado de divisas, el euro volvió a depreciarse una jornada más, pasando de los 1,12 dólares del pasado viernes a los 1,10. Por su parte, la libra también cedió frente al billete verde, hasta cotizar en los 1,22 dólares.

El Ibex 35 comienza la sesión en 8.628 puntos, tras haber encadenado tres sesiones consecutivas a la baja.

Agenda Los inversores tienen la vista puesta la vista puesta en un encarecimiento del dinero en Estados Unidos en diciembre, pasadas las elecciones presidenciales y los negativos datos de la economía china (descenso del 10 por ciento de la exportaciones y del 1,9 de las importaciones el mes pasado).

Divisas. El euro toca los 1,1025 dólares, tras depreciarse el 0,28%. La libra (en la foto,su evolución en los últimos tres días) sube un 0,54% hasta 1,117 dólares.

El rendimiento del bono español a 10 años sube hoy al 1,126% y se coloca a niveles del pasado mes de julio. El bund avanza al 0,046%, en máximos de hace un mes, ante la expectativa de un cambio en el programa de compras del BCE.

Valores protagonistas del Ibex. Las ganancias hacen acto de presencia en el parqué madrileño en la última jornada de la semana. Casi todos los valores del selectivo suben menos dos, Repsol y Endesa. Entre los mejores sobresale el comportamiento de ArcelorMittal, Ferrovial y Popular.

Parques Reunidos, peor valor del Continuo tras presentar cuentas. Las acciones de Parques ceden más del 3,68%, hasta los 12,04 euros después de dar a conocer sus beneficios trimestrales lastrados por las condiciones climatológicas de EE UU. Parques Reunidos cerró el cuarto trimestre de su año fiscal (de julio a septiembre) con una caída “moderada” del 1,3% en sus ingresos, según ha informado la compañía.

¿Se reactivarán las OPV en EE UU en 2017? Bankinter ve en la salida a Bolsa de Snapchat, el primer paso para que se reactiven las OPV en EE UU. La compañía prepara su salida a Bolsa que podría producirse a partir de marzo de 2017. La valoración estimada para la compañía ronda un rango de entre 20.000 millones de dólares y 25.000, "lo que la convertiría en la mayor OPV en el sector tecnología en EE UU desde 2013, momento en el que salió Twitter" explican los expertos que creen que si esta operación se produce con éxito podría significar la reactivación de las salidas a Bolsa dentro de este sector. "Como candidatos a seguir este camino destacan Uber o Airbnb", añade esta firma de Bolsa. (Foto: Reuters)

Atención a los resultados al otro lado del Atlántico. Hoy se conocerán los resultados trimestrales de tres grandes bancos estadounidenses JP Morgan, Citigroup y Wells Fargo, que monopolizarán la atención de los inversores y serán determinantes para la tendencia que adoptan las Bolsas al cierre de la sesión.

Confianza empresarial. El Indicador de Confianza Empresarial Armonizado (ICEA), cuya publicación corresponde al Instituto Nacional de Estadística (INE), subió un 0,2% en el cuarto trimestre de este año respecto al trimestre anterior. Con este repunte de la confianza en el cuarto trimestre, este indicador encadena tres trimestres de tasas positivas después de que registrara entre enero y marzo un descenso del 1,3%, el primero en casi tres años.

Vértice 360º ha reformulado sus cuentas del segundo trimestre de 2015 y ha elevado las pérdidas netas atribuidas registradas el pasado ejercicio un 20,3%, desde los 3,45 millones estimados inicialmente hasta los 4,15 millones de euros, según ha informado la empresa a la CNMV.

Goldman Sachs ha rebajado hasta situarla el 4,3% su participación en el capital social de OHL, un porcentaje que está valorado en cerca de 47 millones de euros atendiendo a la cotización actual de la compañía.

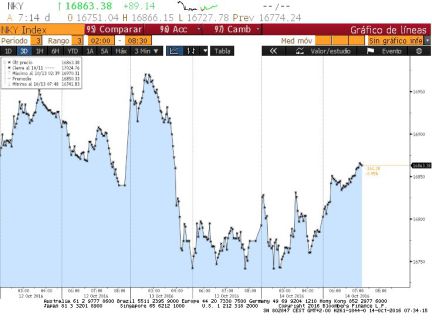

Asia. La Bolsa de Hong Kong terminó hoy la semana en positivo impulsada por los buenos datos de la inflación en China durante el pasado mes de septiembre. El Hang Seng cerró con una subida de un 0,88 %.

Pesos pesados como Telefónica y Repsol ganan un 1,7% y un 0,5%, respectivamente. El Ibex busca así salvar la semana y cerrarla en positivo, después de anotarse tres sesiones consecutivas en negativo.

Datos macro. El superávit comercial de la zona euro alcanzó los 18.400 millones en agosto, frente al saldo positivo de 11.200 millones registrado el año anterior, lo que representa un incremento del 64,3%, según el primer dato estimado de la oficina de estadística comunitaria Eurostat.