¿Por qué es el momento de comprar bancos españoles? Los analistas dan cinco razones

De ser los patitos feo de la Bolsa a empezar a transformarse en cisnes. Este está siendo el proceso de los bancos españoles ya que algunas casas de análisis empiezan a mirar de nuevo a unos valores que han estado desterrados de las carteras de los inversores por las diversas dificultades por la que ha atravesado el sector durante años.

Los problemas han ido desde las “fuertes provisiones por insolvencias de crédito que iban directamente a la cuenta de resultados, pasando por las ampliaciones de capital para reforzar los ratios Tier 1 exigidos por el BCE y en los últimos trimestres son los tipos de interés incluso negativos los que lastran las cuentas de resultados”, explica Miguel Paz, director de gestión de Unicorp Patrimonio.

Por si fuera poco, la crisis del gigante alemán Deutsche Bank no está ayudando a un sector que lleva mucho tiempo en horas bajas. Sin embargo, la percepción se está transformando. De cara al cuarto trimestre del año, el departamento de análisis de Bankinter ha cambiado la recomendación que tenía para el sector bancario desde vender a neutral.

“La demanda de crédito se recupera lentamente y los tipos de interés continuarán bajos durante mucho tiempo. La regulación es exigente y la rentabilidad (ROE) media del sector es inferior al coste de capital exigido por el mercado”, explican los expertos de esta firma.

A pesar de ello, revisan su visión sobre el sector porque ven motivos para empezar a considerar a los bancos como valores para tener en cartera. Éstos y otros expertos destacan los aspectos por los que es interesante empezar a tener en cuentas a estos valores.

1- Esfuerzo del sector en reducir riesgos. Los expertos recuerdan que el coste del riesgo y el esfuerzo realizado por las entidades para reducir costes compensa parcialmente la presión en ingresos.

2- Mejores ratios de capital. Los expertos de Bankinter explican que los ratios de capital están mejorando paulatinamente.

3- Múltiplos atractivos. Tras registrar una caída superior media del 25% en el conjunto del año, el sector cotiza con unos múltiplos de valoración atractivos (P/VC en torno a 0,5 veces).

4- Su cotización descuenta el peor escenario. Desde Unicorp Patrimonio señalan que, a estos precios, ya se está descontando gran parte o incluso todos los escenarios que pudieran venir en el horizonte más cercano.

5- Se verán beneficiados por la mejora macro. Si el escenario macroeconómico empieza a mejorar sustancialmente, el sector empezaría a ser atractivo, tal y como explican desde Link Securities.

Por su parte, Victoria Torre, jefa de análisis y producto de Self Bank, explica que la "normalización de la política monetaria podría ser una buena noticia para los bancos, pero siguen existiendo dudas sobre cuándo se empezará a producir".

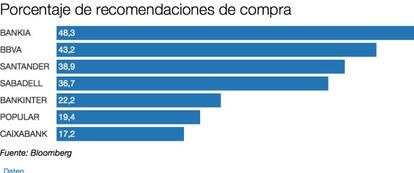

El pasado verano, Unicorp Patrimonio empezó a incrementar su expoisición a los bancos, sector en el que durante todo el año han tenido poca presencia. BBVA, Caixabank y Santander forman parte de la cartera estable de Unicorp Patrimonio mientras que incluyen a Popular como apuesta especualtiva. Desde Bankinter, muestran su preferencia por los españoles BBVA y Bankia y por el galo BNP Paribas.