El Ibex se toma un respiro antes de enfrentarse a un trimestre turbulento: ¿qué se espera?

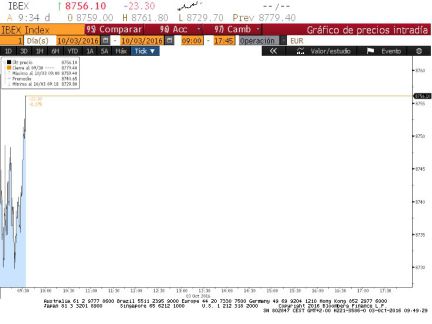

Comienza la recta final del año. En el primer día de mes, el Ibex 35 ha comenzado con ligeras caídas. El selectivo español se ha dejado un 0,32% hasta los 8.751,6 puntos, continuando así la tendencia bajista con la que cerró septiembre.

Con la Bolsa alemana cerrada por el Día de la Unificación, los inversores no han contado con una de las referencias claves de los últimos días: el banco alemán Deutsche Bank que después de las fuertes caídas con las que arrancó el viernes, a última hora consiguió subir con fuerza e impulsar al resto de plazas europeas. Las últimas noticias que se conocen sobre la entidad apuntan a un acuerdo con las autoridades de EE UU para rebajar la multa desde los 14.000 millones de dólares a los 5.400 actuales, cifra que coincide con la provisión para litigios efectuada por la entidad. Los expertos como Ramón Forcada, Ramón Forcada, director de análisis financiero y de mercado de Bankinter, esperan que al final la sangre no llegue al río y que se alcance una solución no traumática a la situación que atraviesan los bancos alemanes. A pesar de la ausencia de nuevas referencias a los largo de la presente jornada, la banca española y europea en su conjunto, consiguió vivir una jornada de relativa tranquilidad. La excepción la volvieron a marcar ayer las entidades italianas. Intensa San Paolo y Banca Popolare Emilia Romagna lideraron las caídas al registrar caídas superiores al 2%.

Aunque la recta final de este 2016 se espera cargada de turbulencias, este lunes el mercado ha registrado un comportamiento bastante plano a la espera de ver cómo evolucionan los acontecimientos. La referencia más relevante de la jornada vino de EE UU donde se publicó el ISM manufracturero. Las últimas cifras evidenciaban la entrada en un fase de recesión, pero septiembre se ha puesto fin a esta tendencia y el dato ha mejorado las previsiones de los analistas al situarse en los 51,5 puntos frente a los 50,4 esperados.

En los próximos meses los inversores contarán con una multitud de hechos que servirán para guiar las decisiones de los inversores. De entre todos destacan las elecciones en EE UU, que a día de hoy genera más dudas que certezas. Conforme se vayan publicando los sondeos y si el candidato republicano gana fuerza, aumentará el nerviosismo. Donald Trump, no termina de convencer al mercado, y más después de sus declaraciones de las que se desprende una férrea defensa de las políticas proteccionistas. A EE UU le seguirá el referéndum constitucional en Italia, de cuyo resultado puede depender la continuidad del Matteo Renzi al frente del Gobierno.

En un plano más nacional se encuentra la formación de un Gobierno en España, nueves meses después. La dimisión de Pedro Sánchez el pasado fin de semana, deja la puerta abierta a una abstención que favorezca la investidura de Mariano Rajoy. No obstante, de momento no se conoce la postura que adoptará el PSOE, la decisión será tomada en el próximo Comité Federal para el que todavía no hay fecha.

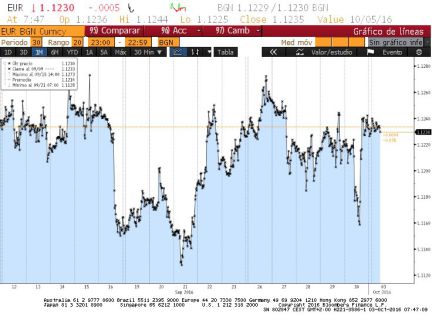

La lista de acontecimientos la cierran los preparativos del brexit. La primera ministra británica Theresa May anunció este fin de semana en la inauguración del congreso del partido conservador, que antes de finales de marzo activará el artículo 50 del Tratado de Lisboa para comenzar la separación de la UE. Estas declaraciones han sido recogida hoy por el mercado. La libra ha caído a su nivel más bajo desde 1985. Esto ha servido de impulso al Fotsiee británico que se ha alzado como el mejor índice europeo de la sesión al anotarse un 1,22%. La explicación a esto hay que buscarla en el carácter exportador de las cotizadas que componen el selectivo. En el resto de plazas el comportamiento fue mixto. El Cac francés se sumó a los ascensos al anotarse un 0,12%, mientras el Mib italiano y el Eurostoxx acompañaron a la Bolsa española en las caídas al bajar un 0,77% y 0,12%, respectivamente.

Dejando a un lado la política, el otro foco recaerá sobre los bancos centrales, especialmente, la Reserva Federal que podría elevar los tipos en diciembre. En la última cita aumentaron las voces a favor de un alza del precio del dinero. Sin embargo, Janet Yellen prefiere esperar a que se conozca el resultado electoral. Los futuros de los fondos federales otorgan una probabilidad del incremento de las tasas en la cita de diciembre.

En el mercado español, los mayores ascensos de la jornada han corrido a cargo de Indra, Gamesa y Mediaset, mientras Acerinox, Merlin e IAG encabezan las caídas.

En la renta fija predominaron las ventas. Después de que el viernes la deuda española a diez años cayera por debajo del 0,9% y marcara un nuevo mínimo, hoy ha cerrado en el 0,936%. Por su parte, el bund alemán concluyó en el -0,093% frente al -0,119% de la última sesión. Así, la prima de riesgo volvió a recuperar los 100 puntos básicos al cerrar en los 102.

A pesar de los repuntes del bono español con vencimiento en 2026, la diferencia con Italia sigue siendo sustancial ya que la deuda del país que dirige Matteo Renzi se sitúa en 1,26%, penalizada por las dudas que vive el sector bancario y la incertidumbre que genera el referéndum de comienzos de marzo.

Uno de los motores de la pasada semana, el petróleo, se anota al cierre de los mercados europeos más de un 3% y el Brent recuperó los 50 dólares por barril. Desde que la semana pasada la OPEP pactara el primer recorte de la producción en ocho años, el crudo ha recuperado el tono.