Janet Yellen reafirma "Septiembre existe"

No quedaba otra. El discurso de Janet Yellen el pasado viernes en el Jackson Hole tuvo que ser fue inusualmente claro para despejar las dudas del mercado sobre lo que ya se venia comentando entre otros destacados miembros del FOMC en semanas previas. “Creo que las condiciones para un incremento de los tipos de interés se han reforzado en los últimos meses”. Con estas palabras, Yellen refuerza la idea "septiembre también existe".

No obstante, las palabras de Janet Yellen han vuelto a ser lo comedidas que caben ser en este entorno de "manejo de las expectativas": no dio una orientación sobre lo qué el banco central necesita ver antes de subir las tasas de interés. Aunque como es obvio, volvió a decir algo que es lo mismo que no decir nada: que la subida de tipos de interés esta cerca (ello, a tenor del reciente lenguaje de la FED, puede equivaler a un periodo difuso entre 4 semanas y 6 meses) ya que también está cerca la FED de alcanzar sus objetivos de empleo pleno y estabilidad de precios. (Yo creía que ya los había conseguido).

En la semana previa al discurso Jackson Hole, el mercado sólo estimaba un 20% de probabilidades de subidas de tipos en septiembre y el dólar se encontraba "pegado a la zona 1,1250-1,1350. Todo ello incluso tras las sonadas declaraciones de William Dudley en las que afirmaba que no se debería descartar la posibilidad de una subida de tipos en septiembre a las que se sumaron las de "tótem" del mercado, Alan Greenspan, que incluso llegaba a aseverar que las subidas serían rápidas.

Todo parece apuntar a que la FED quería desactivar la excesiva complacencia del mercado que, según ellos, no casaba bien con la evidencia de que los datos de EE.UU. han mejorado y las cifras del mercado laboral se han fortalecido en los últimos dos meses. Los inversores sólo estimaban, y en un 50% de probabilidades, que se produciría a una subida de tipos en diciembre.

El cruce euro/dólar fue la parte del mercado que reaccionó de forma más abrupta al mensaje de Yellen. El dólar experimentó una fuerte apreciación, de casi el 0,8% hasta situarse ligeramente por debajo de los 1,12 USD/EUR. Frente al yen japonés el dólar subía un 0,5 % hasta los 102,34 JPY/USD, un máximo en dos semanas. Por último, el índex dólar, que mide el desempeño global de la moneda estadounidense contra una cesta de divisas, subió un 0,8%.

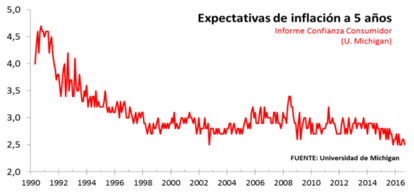

Al margen quedaron los datos económicos publicados el viernes entre los que destaca la sorpresa de la caída del índice de la confianza de los consumidores (Universidad de Michigan) a 89,9 (dato final de agosto) frente al 90,4 puntos de julio y previsiones del mercado de un ligero repunte a 90,6. El subíndice de las expectativas subió de 77,8 puntos en julio a 78.7 (se esperaba 81,0) mientras que el de situación actual cayó dos puntos hasta 107,0. Las expectativas de inflación a largo plazo (5 años) cayeron nuevamente a su mínimo histórico de 2,5%. Las expectativas de inflación a corto plazo cayeron desde 2,7%.