El sueño, alimento del populismo.

Una nueva crisis bancara (más bien una variación más de la crisis bancaria que asola a las finanzas globales desde 2007) está a las puertas. Los problemas de los bancos italianos, de los que ya habla abiertamente incluso Mario Draghi, el gran defensor en la sombra de los intereses italianos[1], tiene todos los visos de convertirse en "prueba del nueve" de la nueva legislación de la que se ha dotado la UE sobre la resolución de problemas bancarios. Como suele ser habitual en el momento de la verdad, los falsamente liberales (el postureo es algo que siempre ha estado muy extendido entre las elites) en cuanto se ven perjudicados sus intereses, como en este caso Draghi y la banca italiana, empiezan a ser poner “peros” a todos sus principios “inamovibles” [2].

Como cabía esperar, Draghi se muestra partidario de que en circunstancias excepcionales los Estados miembros puedan acudir al rescate de sus sistemas financieros (adiós a los famosos bail-in[3]), porque en su opinión la banca es un sector de tal importancia que su caída puede afectar seriamente el funcionamiento general de la economía. Sin embargo ahí está la legislación que hará difícil que algunos gobiernos, con el alemán a la cabeza, acepten sin más las ayudas públicas.

El problema de la banca italiana (como el de casi toda la banca global) es que tan simple como que ha dado créditos que no se podrán pagar nunca y solo son solventes en los "papelitos" contables. En el caso italiano la banca se sospecha que tiene más de 350.000 millones de € de créditos dudosos (lo que quiere decir que difícilmente se cobrarán en su totalidad) y de ellos se calcula que prácticamente una tercera parte (se calcula unos 200.000 millones de €) son, en mejor de los casos, muy difícilmente cobrables en su integridad.

Draghi apunta a la búsqueda de soluciones no rígidas (eufemismo de que no se aplique la legislación vigente recibida, en su momento, con todos los parabienes de las autoridades) ya que su aplicación puede crear un perjuicio irreparable para los millones de italianos que tienen su dinero (el importe de los fondos en riesgo se estima en alrededor de 280.000 millones de €) invertido en productos bancarios de riesgo.

A todo esto, Fabrizio Viola y Alessandro Profumo, el consejero delegado y expresidente respectivamente del Monte dei Paschi di Siena (el banco más antiguo, y ahora el peor gestionado, del mundo) están siendo investigados por presunta contabilidad falsa y manipulación cuando estaban al frente de la entidad. Empiezo a temer pues que los datos que manejo no sean ciertos y haya más “debajo de las alfombras o dentro de los cajones”.

Por otro lado, me acabo de enterar[4] que la pasada semana, en el programa humorístico “Last Week Tonight” (HBO, uno de los canales de televisión por cable y satélite más populares de Estados Unidos y Latinoamérica) trató el tema de la preocupante burbuja de crédito para la compra de vehículos que registra el sector financiero estadounidense. John Oliver, el humorista que lo presenta, puso a grandes entidades de préstamo como Santander y GM Financial como ejemplo de grandes bancos que estaban creciendo en Estados Unidos a costa de conceder préstamos tóxicos, con altos tipos de interés a personas que en un alto porcentaje no se lo pueden permitir. Llega a decir literalmente "Te preguntas por qué coño todos tienen tanta prisa por conceder préstamos a personas con mala calificación crediticia. Quiero decir, seguro que en la [pasada] crisis hipotecaria lo hacían porque así podían juntar un manojo de préstamos de alto interés y comercializarlos en Wall Street, pero esto no hay absolutamente ninguna posibilidad de que esté pasando. Esto está pasando otra vez. Es exactamente lo que está pasando ahora mismo y la gente está preocupada por esto desde hace un tiempo ya".

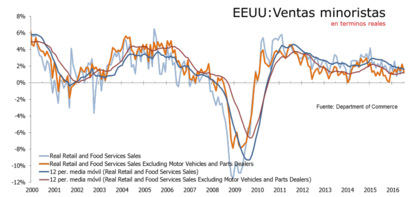

Preocupa todo ello, y ahora no es humor, ya que la tan cacareada recuperación económica americana está sostenida por algo tan débil como un consumo privado (la inversión empresarial viene cayendo en los últimos tres trimestres y a esta tendencia se ha sumado, en el pasado trimestre, la inversión residencial) que se basa en otra burbuja de crédito, esta vez para la compra de autos.

Vean la tendencia de las ventas minoristas desde el año 2012. El crecimiento de las ventas minoristas se reducen (entre 2-3 puntos porcentuales de media) si se excluyen las ventas de autos. Ello contrasta con el periodo 2000-2007 (otro de burbuja crediticia también) en el que, al menos, el crecimiento de las ventas minoristas-sin autos, estaba por encima de la tendencia general del indicador y más que duplicaban los ritmos actuales. En aquel caso eran los prestamos para la compra/venta de viviendas el motor del consumo.

Todo es falsa prosperidad, endeudamiento que no se puede pagar, sistema financiero de mirada corta, inestable y sobredimensionado que tiene como único fin hacer parecer a las poblaciones más ricas de lo que son, para que así, no acabe el combustible del sueño de grandeza. El despertar del sueño es siempre el mismo: las poblaciones reclaman que se mantenga vivo, a toda costa, su sueño. Aunque ellos mismos vean que es una quimera. Y si un idiota, por muy idiota que lo sea o parezca, se lo garantiza, le seguirán. El populismo se nutre del sueño y cobra viva en el duro despertar. Miren a todas partes y no verán más que despertar.

NOTAS:

- Mario Draghi aparte de ser italiano fue, entre otras cosas, artífice de las más importantes privatizaciones de empresas públicas italianas, en los 90´s ocupó diversos cargos en el Ministerio del Tesoro italiano, entre ellos el de Director General del Tesoro.

- ¿Recuerdan la famosa frase del presidente de la CEOE, Gerardo Díaz Ferrán, a favor del intervencionismo gubernamental?: "Creo en la libertad de mercado, pero en la vida hay coyunturas excepcionales. Se puede hacer un paréntesis en la economía de libre mercado". Que no es más que un remedo de “estos son mis principios; si no le gustan, tengo otros.”

- En un ‘bail-out’ es el estado (los contribuyentes con sus impuestos) quien asume el coste de la recapitalización. En un ‘bail-in’ las pérdidas las asumen los acreedores, accionistas, bonistas y depositantes (caso de Chipre)

- http://vozpopuli.com/economia-y-finanzas/88412-el-rey-del-late-show-en-eeuu-saca-los-colores-a-santander-por-su-politica-de-prestamos-subprime