La referencia de la jornada pasaba hoy por EE UU donde la Reserva Federal dio a conocer su veredicto sobre la política monetaria. Sin embargo, su decisión se publicó una vez cerradas las Bolsa europeas. Es por esto que los inversores decidieron refugiarse en la avalancha de resultados empresariales. Y a tenor de lo acontecido, parece que las cuentas divulgadas por las compañías han convencido al mercado.

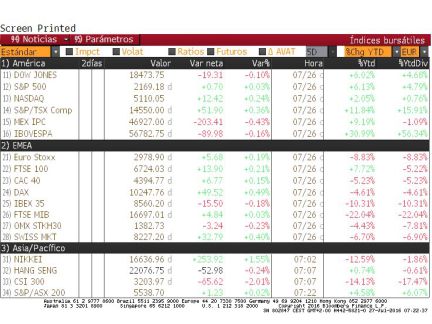

El Ibex, impulsado por tres de los pesos de la Bolsa española (Santander, Telefónica y BBVA), consiguió poner fin a cuatro sesiones consecutivas de indecisión. El selectivo español se anotó un 1,18%, subida que le permitió encaramarse a los 8.600 puntos. No obstante, a lo lago de la jornada la Bolsa española llegó a conquistar la cota de los 8.700.

El repunte registrado por la Bolsa española se produjo el mismo día en que Santander publicó sus cuentas. El mayor banco de España, que en las últimas sesiones había arrastrado las dudas provocadas por el retraso de la presentación de las cuentas de la filial estadounidense, se anotó un 4,43%, hasta los 3,86 euros. Los ascensos de la entidad que preside Ana Botín tuvieron su réplica en el resto de entidades que permanecen a la espera de conocer el viernes los resultados de los test de estrés de la Autoridad Bancaria Europea.

La subida de Santander solo fue superada por Mapfre. La aseguradora, que registró en los primeros seis meses del año el mayor crecimiento en España desde la crisis, se anotó un 5,36%. Los otros protagonistas de la Bolsa española ayer fueron Telefónica, que un día antes de desfilar por la pasarela de resultados, subió un 2,51%, hasta los 5,36 euros e IAG, que se anotó 3,81%.

Pero los ascensos no fueron algo exclusivo de la Bolsa española. El resto de índices europeos se sumaron a la tendencia alcista.El Dax alemán consiguió escapar a las registradas por Deutsche Bank, y avanzó un 0,7%. La entidad germana, que el martes se vio arrastrada por los descensos de Commerzbank, cedió un 3,15% después de comunicar un beneficio de 232 millones, frente a las pérdidas de 18 millones que esperaban los analistas consultados por Bloomberg.

Por su parte, el Cac francés repuntó un 1,19%; el Footsie británico, un 0,39% y el Euro Stoxx, un 0,69%. El Mib italiano (0,99%) se vio arrastrado por las alzas del sector bancario transpalnio, que encabezó los ascenso de la banca europea.

Al otro lado del Atlántico, los inversores se mantuvieron expectantes a conocer la decisión de la Fed. Al cierre de los mercados europeos, y tras una apertura en la que Apple acaparó la atención con ascensos cercanos al 8%, Wall Street registraba signo mixto. De las 150 empresas del S&P 500 que han presentado sus cuentas hasta la fecha desde Link Securities señalan que todo apunta a que las compañías registraron un retroceso del 4,5% interanual en su conjunto en el segundo trimestre del año, en lo que será su quinto trimestre consecutivo de retroceso.

Junto a la avalancha de resultados y la reunión de la Fed el petróleo volvió a ocupar un papel destacado. Las reservas de petróleo en EEUU subieron en 1,7 millones de barriles frente a la caída de dos millones que esperaban el consenso de Bloomberg. Este contribuyó a acelerar los descensos del precio del oro negro. El barril de Brent cedió un 2,3%, hasta los 43,8 dólares, su nivel más bajo desde comienzos de mayo.

En el mercado de deuda la tranquilidad volvió a dominar en la pasada jornada. El bono español a diez años registró un nuevo mínimo al caer hasta el 1,10% desde el 1,11% previo. Por su parte, el bund alemán cerró en el -0,08% y la prima de riesgo ascendió cinco puntos básicos, hasta los 118.

Wall Street, plano. El Dow Jones se dejó ayer un 0,1%, el S&P 500 sumó un 0,03% y el Nasdaq ganó un 0,36% en la sesión de anoche.

Avance en Tokio. El índice Nikkei sube un 1,3% después de que varios medios filtraran los palnes del Gobierno de Shinzo Abe de poner en marcha un plan de estímulos económico por cerca de 270.000 millones de dólares. Gráfico: el Nikkei en el año

Pendientes de la Fed. El Comité de Mercado Abierto de la Reserva Federal (Fed) de Estados Unidos finaliza esta tarde su reunión de dos días sin que se espere una nueva subida de tipos. El organismo puede esperar hasta fin de año para decididor continuar con su política de "normalización" de los tipos. (Foto: EFE)

Banco Santander, mejor de lo previsto. Banco Santander obtuvo en el primer semestre un beneficio de 2.911 millones, lo que supone un descenso del 32%. Aún así, supera los 2.850 millones esperados por Bloomblerg. (Foto: EFE)

Deutsche Bank supera las estimaciones. La entidad alemana ha anunciado un beneficio neto en el segundo trimestre de 18 millones de euros, frente al beneficio de casi 800 de igual periodo de 2015, pero aún así superó las expectativas: la media de los analistas esperaba unas pérdidas estimadas de 22 millones. Los ingresos se sitúan en 7.400 millones, un 20% menos. En lo que va de año, la acción de Deutsche Bank cae un 43% (gráfico)

DIA reduce el beneficio un 7,3%. La empresa de alimentación ganó 96,2 millones de euros en el primer semestre, un 7,3% menos. El Ebitda ajustado fue de 150,4 millones, algo por debajo de los 150,7 esperados por los analistas.

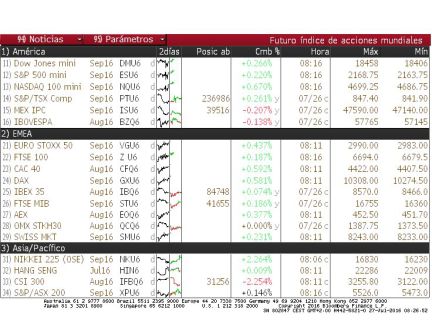

Alzas cercanas al 0,6% en la preapertura. Los futuros europeos avanzan en torno al 0,6% a media hora de que se inicie la sesión bursátil. El Cac francés sube un 0,56%, el Dax alemán suma un 0,55% y el Footise (FTSE) británico, el 0,18%.

La deuda, estable. La rentabilidad del bono español a 10 años se sitúa en el 1,116% frente al cierre de ayer del 1,111%. La prima de riesgo, en 113 puntos básicos (igual que ayer). Gráfico: bono a 10 años desde enero

Petróleo. El barril de crudo Brent para entrega en septiembre abrió hoy en el mercado de futuros de Londres en 44,74 dólares, un 0,28% menos que al cierre de la jornada anterior. (Foto: EFE)

Valores. Tira de las cotizaciones Banco Santander, que se anota un alza del 2,6%. Le siguen los pasos ArcelorMittal, Mapfre, Bankia y Aena, con alzas de entre el 1,1% y el 1,8%. En el otro lado de la balanza están Gamesa, Red Eléctrica, Endesa y Telefónica, con retrocesos entre el 0,01% y el 0,3%.

Recomendaciones.Applus ha sido recortada a vender desde el anterior comprar por parte de Banco Sabadell. Kepler Cheuvreux también analiza a Applus, al que da una recomendación de infraponderar desde el anterior mantener.

Apertura. El índice general de la Bolsa de valores de París registró hoy una subida del 0,84% en la apertura de la sesión y se situó en 4.431,50 puntos.

Referencias macroeconómicas. Hoy conoceremos el índice GfK de confianza de los consumidores en Alemania (agosto), el PIB británico (del segundo trimestre de 2016) y los permisos de construcción (junio), pedidos de bienes duraderos (junio) y ventas de viviendas pendientes (junio) en EE UU.