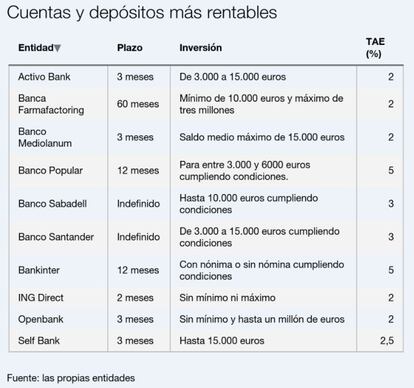

Consulta los 10 depósitos bancarios que todavía ofrecen entre el 1,5% y el 5%

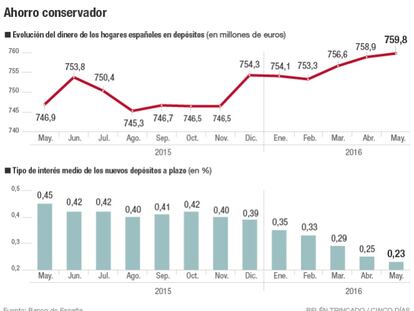

El tipo de interés medio de los depósitos a un año o menos se ha desplomado hasta el mínimo histórico del 0,21% en mayo. El hundimiento es extremo desde el 3% de finales de 2012. Lejos de ser un tesoro extremadamente preciado, como era hace cuatro años, la liquidez ahora es un lastre para las cuentas de resultados de las entidades financieras

El Banco Central Europeo (BCE) cobra un 0,4% anual por guardar el excedente de liquidez a la banca europea, y esta ha empezado a repercutir ese coste a las grandes empresas y a los fondos de inversión. Pero los particulares todavía pueden sacar partido de ofertas puntuales que, aunque por periodos de tiempo muy limitados y para importes máximos bajos, ofrecen tipos de interés en cuentas y depósitos entre el 1,5% y el 5%. Para llegar a este último porcentaje, eso sí, es necesario cumplir determinadas condiciones de vinculación.

- 1. Bankinter

Ofrece una rentabilidad del 5% TAE los doce primeros meses, y hasta el 2% TAE el segundo año, al contratar la cuenta nómina o sin nómina. Solo es para nuevos clientes y el saldo máximo remunerado es de 5.000 euros. Así, los intereses máximos que se pueden obtener son 250 euros brutos el primer año y 100 euros brutos el segundo. En caso de llevar la nómina, se requieren unos ingresos mínimos de 1.000 euros y el cargo mensual de recibos, así como mantener activa la tarjeta asociada. En la opción sin nómina, es necesario mantener el saldo durante un año completo, cargar diez recibos al trimestre y realizar con tarjetas un gasto anual en compras de 3.000 euros.

- 2. Self Bank

Pese a haber reducido recientemente la rentabilidad del 3% al 2,5% TAE, el Depósito Self sigue siendo uno de los más rentables a corto plazo. La duración es de tres meses con un importe máximo de 15.000 euros, con lo que al final del periodo el cliente percibirá 91 euros brutos. Es exclusivo para nuevos clientes, no tiene comisiones y la liquidación de intereses es al vencimiento. Permite la cancelación anticipada del depósito sin penalización, recuperando el dinero más todos los intereses generados hasta la fecha. Para contratar el depósito hay que abrir la Cuenta Sefl asociada, que seguirá remunerando los ahorros al 0,30% TAE y tiene tarjetas gratis.

- 3. Banco Santander

Se trata de la Cuenta 1,2,3 que renta hasta un 3% TAE en función de los ingresos y cumpliendo las condiciones. Para aportaciones de entre 1.000 y 2.000 euros, la remuneración es del 1%. Si el saldo oscila entre los 2.000 y los 3.000 euros, el interés es del 2%, y para alcanzar el 3% la aportación mínima es de 3.000 euros y la máxima de 15.000 euros. Igualmente, se bonifican los recibos domiciliados. Un 1% los recibos de tributos locales y seguros sociales, un 2% los de protección y suministro del hogar, un 3% las facturas de colegios, guarderías, universidades y ONG’s. Para obtener estos beneficios hay que domiciliar unos ingresos de al menos 600 euros al mes, usar las tarjetas asociadas y pagar una comisión mensual de tres euros.

- 4. Banco Sabadell

La Cuenta Expansión Plus remunera un 3% de forma indefinida para aportaciones máximas de 10.000 euros. Los intereses se liquidan mensualmente y se requiere la domiciliación de la nómina o ingreso regular mensual por un importe mínimo de 3.000 euros, además de mantener recursos en renta fija, fondos de inversión o seguros de vida o planes de pensiones. Asimismo, devuelve el 3% del importe de los principales recibos, hasta un máximo de 50 euros al mes, y ofrece descuentos en carburantes. No tiene comisiones.

- 5. Banco Mediolanum

La Cuenta Única ofrece una rentabilidad del 2% durante los tres primeros meses, periodo durante el cual el producto está libre de comisiones. El saldo medio máximo a remunerar es de 15.000 euros. En caso de que el dinero permanezca un año, el TAE es del 51%.

- 6. Banca Farmafactoring

Esta entidad italiana cuenta con sucursal en España desde mayo de 2015, aunque no está adherida al fondo de garantía de depósitos, sino al italiano. Su mejor oferta es en imposiciones a plazo fijo a 60 meses al 2,11% anual, pero también propone 36 meses a cambio de un 1,75%, y un año al 1,51%. El importe mínimo es de 10.000 euros y el máximo de tres millones.

Farmafactoring ha desplegado una intensa campaña de publicidad para seducir clientes y asegura en su página web en español que fue creada en 1985 “por un grupo de empresas farmacéuticas y fabricantes de aparatos biomédicos, tanto italianas como multinacionales, con el objetivo de tener un interlocutor único y común encargado de gestionar los procesos de créditos en un sector tan particular como el del servicio sanitario nacional”. No está bajo la vigilancia de ninguna agencia de calificación.

- 7. Openbank

El banco en internet de Santander ofrece una cuenta de ahorro para nuevos clientes a un 2% anual durante los tres primeros meses. La mala noticia es que la rentabilidad a partir del cuarto mes baja hasta el 0,50% si se tiene domiciliada la nómina o la pensión por un importe mínimo de 600 euros o tres recibos de periodicidad no superior a dos meses. Si no, será un 0,3%.

- 8. Activo Bank

Una de las marcas en internet de Banco Sabadell ofrece un depósito a tres meses al 1,5% anual, solo para nuevos clientes y para incrementos de saldo de clientes que lleven a un nuevo cliente. El importe mínimo es de 3.000 euros y el máximo, de 15.000 euros. No tiene penalización por cancelación anticipada.

- 9. ING Direct

Solo a los nuevos clientes, la entidad financiera ofrece un depósito al 1,5% a dos meses. Después, la rentabilidad en la cuenta de ahorro será del 0,2%. No tiene ni importe mínimo ni máximo.

- 10. Popular

La entidad que preside Ángel Ron paga un 5% anual a 12 meses para importes de entre 3.000 y 6.000 euros, siempre que se cumplan las siguientes condiciones. Primera, domiciliar por primera vez una nómina de al menos 600 euros netos al mes o una pensión de 300 y contratar un seguro de hogar o de automóvil. Además, es necesario cumplir al menos uno de los siguientes requisitos: tener tres recibos del hogar domiciliados, realizar 12 compras al trimestre, con débito o crédito, mantener 30.000 euros en productos de ahorro, disponer de un plan de pensiones con aportaciones periódicas de 50 euros al mes o 600 euros en los últimos 12 meses o que la suma de las primas anuales de los seguros contratados en Popular sea superior a los 300 euros. A los mayores de 60 años les servirá también mantener 3.000 euros de saldo en una cuenta a la vista. También se perdonan los requisitos, menos el de la domiciliación de la nómina o pensión, si se dispone de al menos 60.000 euros en productos de ahorro.