El empleo en EE UU y la banca llevan al Ibex a subir un 2,2%, ¿fin a las dudas?

Cansados del brexit y sus consecuencias, el viernes los inversores decidieron mirar hacia otro lado. Y la oportunidad perfecta se la brindó el dato de paro de Estados Unidos. La creación de empleo sirvió para que las Bolsas europeas aceleraran las ganancias y el selectivo concluyera la jornada con un ascenso del 2,2%.

Cansados del brexit y sus consecuencias, el viernes los inversores decidieron mirar hacia otro lado. Y la oportunidad perfecta se la brindó el dato de paro de Estados Unidos.Tres horas antes del cierre de los mercados en Europa, se conoció que la economía estadounidense creó 287.000 empleos durante el mes de junio, 107.000 puestos más que lo esperado por los analistas. Esta cifra sirvió para aplacar las dudas sobre la posibilidad de que la primera potencia económica estuviera a las puertas de una nueva recesión después de la débil cifra de empleo del mes de mayo.

Despejado ese incierto panorama, los inversores apostaron de manera decidida por las compras, acelerando así las ganancias. El Ibex 35, que a lo largo de la sesión mantuvo un comportamiento moderado, concluyó con un ascenso del 2,2%. Pero esta alza no fue suficiente para borrar las pérdidas acumuladas a lo largo de la semana y en el cómputo de las últimas cinco sesiones el selectivo se deja un 1%. Carlos Fernández, analista de XTB, señala que la semana de consolidación ha dejado una primera resistencia en el corto plazo: los 8.330 puntos. El experto cree que los próximos cinco días serán claves. “Si no conseguimos superar los últimos máximos registrados (8.330 puntos), será visto como un síntoma de debilidad y podría dar fuerzas a los bajistas en su afán de volver a mínimos anuales. Pero si superamos ese nivel, el objetivo sería cerrar por completo el hueco abierto el viernes 24 de junio y buscar los 8.900”, afirma Fernández.

La misma tendencia alcista se repitió en el resto de índices del Viejo Continente. El Dax alemán avanzó un 2,24%; el Cac francés, un 1,77% mientras el Euro Stoxx y el Footsie se anotaron un 2% y un 0,87%, respectivamente.

Sin duda, el primer puesto de la jornada se lo llevó el Mib italiano, que repuntó un4%. El selectivo milanés está siendo en los últimos seis meses el más castigado debido a las dudas que genera el sistema financiero italiano. Además como en el caso del Ibex, el Mib es un índice con fuerte exposición al sector bancario. Sin embargo, el viernes los inversores dieron una tregua a las entidades y se alzaron como los valores que más subían, coincidiendo con las declaraciones del gobernador del Banco de Italia que ha señalado la banca italiana necesita un respaldo público para devolver la inestabilidad.

Dejando a un lado lo acontecido el viernes, la semana estuvo dominada por la caída de la libra y la huida de los inversores hacia los activos refugio.

Desde que el miércoles la divisa británica cayera por debajo de los 1,30 dólares, todo intento de remontada ha sido un fiasco. La moneda de Reino Unido cede un 12%, hasta mínimos de hace 31 años, y es ya la divisa más castigada en lo que va de ejercicio. Por su parte el dólar se ha visto reforzado tras la publicación de las actas de la Reserva Federal, el pasado miércoles, y con mayor contundencia tras el dato de empleo de EE UU el pasado mes. Antes de que se publicara el dato, los expertos de Julius Baer señalaban que si se cumplían las previsiones, las expectativas sobre una subida de tipos por parte de la Fed podrían cobrar fuerza. No obstante, de momento las dudas sobre el impacto de la escisión de Reino Unido siguen muy presentes.El banco central estadounidense deberá conjugar el sobrecalentamiento de la economía del país con las dudas que se ciernen sobre el panorama internacional.

Al contrario que la Bolsa, que estuvo sometida a fuertes bandazos, la renta fija siguió disfrutando a lo largo de la semana de la placidez que viene acompañando a este mercado gracias a las medidas del BCE y la huida de los inversores hacia los valores refugio. Así, la rentabilidad de la deuda española a diez años concluyó en el 1,14% frente al 1,15% del viernes anterior mientras el bono alemán a una década continuó su tendencia y se adentró un poco más en terreno negativo hasta el -0,188%. Por su parte, la prima de riesgo española concluyó en los 133 puntos básicos, seis más que la semana anterior.

El oro, otro de los activos estrella tras el pasado la celebración del Referéndum en Reino Unido, continúa la leve corrección iniciada el jueves ante la mejora del apetito por parte de los inversores. Al cierre de los mercados en Europa alcanzaba los 1.354,35 dólares. Los expertos creen que el metal amarillo puede seguir subiendo en el corto plazo.

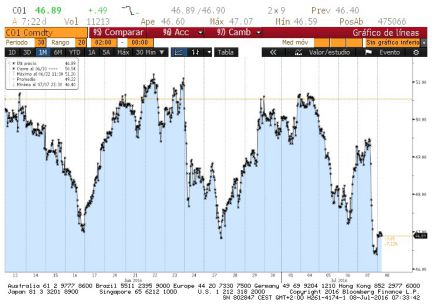

La peor semana del Brent desde enero

El petróleo sigue sin levantar cabeza. Cuando parecía que ya se habían superado todas las dudas, la incertidumbre regresa a un mercado en plena ebullición.El barril de Brent cerró la semana con una caída del 7,4%, hasta los 46,6 dólares por barril. El censo registrado esta semana es el mayor desde mediados de año, momento en que la crisis desatada por China y la saturación del mercado llevaron al oro negro a perforar los 28 dólares.No obstante, aunque las ventas han vuelto a imponerse desde los mínimos del año el petróleo se anota un 67,6%.

La razón a los descensos de esta semana hay que buscarla en la variación de los inventarios de crudo en Estados Unidos, que aunque se movieron en línea con las previsiones, siguen evidenciando un importante excedente de producción a nivel mundial. Ante este panorama, los expertos de Julius Baer siguen decantándose por la prudencia y fijan como objetivo los 45 dólares por barril. Es decir, no descartan nuevas correcciones a pesar del optimismo de otros expertos que auguran un fuerte recuperación del barril.

En medio de este escenario, el sector del gas y petróleo en Europa concluyó la semana en la tabla media del Stoxx 600 al anotarse una caída del 1,72%.