Acción, capital, márgenes... Los retos de Jordi Gual, el nuevo presidente de Caixabank

El nuevo presidente de Caixabank, Jordi Gual, se enfrentará a un entorno que se complica por momentos para la banca española. Caixabank seguirá contando con Gonzalo Gortázar como consejero delegado, quien junto a Gual deberán abordar una serie de retos inminentes. Algunos compartidos con el conjunto del sector, como el difícil entorno de negocio con tipos de interés cero o la creciente volatilidad de los mercados, que ha dejado a la acción en mínimos de cuatro años. Otros desafíos son propios de la casa, como la desinverisón que tiene pendiente Criteria en su capital o la resolución de la opa lanzada sobre el portugués BPI.

Aun así, su cargo no es ejecutivo y el control del grupo lo seguirá llevando Isidro Fainé desde la presidencia de la Fundación La Caixa, obligado por la reforma de las antiguas cajas de ahorros a elegir entre el banco cotizado o la fundación. La fundación es en definitiva el accionista de control de Criteria, el holding del que cuelgan las participaciones industriales de Caixa, incluida Caixabank.

- Venta del capital en Caixabank

Hecho el relevo de Fainé al frente de Caixabank, queda aún por materializarse un cambio sustancial en el capital del banco para cumplir por completo con la nueva normativa. Criteria, accionista de referencia de Caixabank, deberá reducir con fuerza su capital en el banco cotizado en el próximo año y medio a fin de cumplir con las exigencias impuestas por el Banco Central Europeo (BCE).

El grupo industrial Criteria está participado al 100% por la Fundación La Caixa, la antigua caja de ahorros de la que nació el actual banco que es CaixaBank. El supervisor financiero europeo advirtió a la matriz que si no reducía su participación en la entidad financiera pasaría a considerarse un grupo bancario consolidado y a estar sujeto a las fuertes exigencias regulatorias del sector.

Para impedirlo, el grupo comunicó a finales de mayo en un comunicado su “voluntad de cumplir las condiciones” impuestas por el supervisor “para que se produzca la desconsolidación prudencial de Criteria Caixa respecto al grupo CaixaBank antes de finalizar el ejercicio de 2017”.

De esta forma, el grupo deberá pasar de controlar el 56,8% que posee ahora mismo a menos del 40% del capital de la entidad financiera, además de otros requisitos. La medida supone que el grupo debería dejar al menos un 17% del capital en manos de terceros en los próximos meses.

Hay que tener en cuenta, sin embargo,que diversas operaciones pendientes de reorganización de participaciones entre Criteria y Caixabank dejarán automáticamente la participación de Criteria en el banco en el 49% en los próximos meses y solo le restaría por desinvertir un 9%.

- Resolución de la opa por el portugués BPI

Caixabank lanzó en 2015 una oferta de compra por BPI, que se encontró con la hostilidad de accionistas de control y con una fuerte limitación en los derechos de voto. Un año después, el banco catalán presentó una segunda oferta, a un precio inferior (de 1,3 a 1,113 euros por acción), pero que sí ha sido aceptada por el banco portugués. La tarea ahora por delante es reducir los excesivos riesgos que el BCE advierte en BPI, ligados especialmente a su exposición en Angola.

El BCE, que tenía ya en el punto de mira a BPI, ha decidido darle una tregua con motivo del nuevo proceso de adquisición puesto en marcha por CaixaBank y ha accedido a dar un periodo de cuatro meses, a contar desde la adquisición efectiva de la entidad lusa por parte de la firma catalana, para rebajar esos riesgos.

- Entorno de tipos de interés al cero

Caixabank afronta junto al conjunto de la banca española el reto de hacer negocio en un entorno de tipos de interés al cero. Este es el escenario que maneja el sector para un largo período de tiempo, a la vista de que el BCE no endurecerá su política monetaria, con un alza de tipos, hasta al menos hasta 2019 ó 2020, según las últimas estimaciones de los expertos y dado que la recuperación de la zona euro se complica.

Con los tipos al cero, es muy difícil obtener ingresos en el margen de negocio con clientes, más aún cuando la demanda de crédito todavía es escasa. El incremento de los ingresos por comisiones es la vía por la que están optando las entidades y Caixabank ha sido una de las entidades más agresivas en este terreno al lanzarse a cobrar una comisión muy superior a la establecida hasta el momento por el uso de sus cajeros a los clientes de otras entidades. Su iniciativa puso en guardia al resto del sector, al que obligó a mover ficha, y motivó que el año pasado el Gobierno emitiera un decreto que regulase el cobro de esta comisión.

- Incertidumbre política y financiera

El resultado del referéndum británico ha abierto un período de gran incertidumbre, en el que se teme por el futuro político de la Unión Europea, de la que Gran Bretaña ha decidido separarse, y por el efecto contagio que ese desafío británico pueda tener en otros países. El ‘brexit’ ha desestabilizado los mercados, con fuertes caídas bursátiles como primera reacción.

En el plano doméstico, el gobierno en España sigue estando en funciones, después de que haya sido necesario repetir los comicios ante la falta de acuerdo tras las elecciones de diciembre.

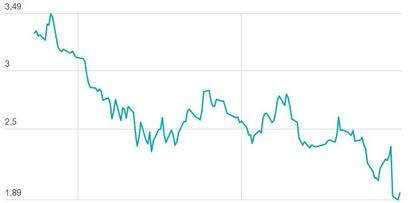

- La acción, en mínimos de cuatro años

Las turbulencias el brexit, agravadas con el temor de los inversores ante cuál podría ser el resultado de las elecciones en España, se han cebado con el sector financiero y han afectado con fuerza a Caixabank. Sus acciones pierden en lo que va de año el 39% después de las caídas de los últimos días, es el tercer peor valor del Ibex en ese balance anual. La cotización ha caído de los 2 euros y retrocede a niveles de agosto de 2012.