Merlin sube más del 4% tras anunciar su fusión con Metrovacesa

El anuncio de la integración de ambas compañías le está sirviendo a Merlin como motor para su cotización hoy. Los analistas aplauden una operación que supone la creación de un gigante europeo.

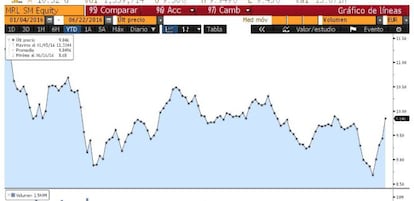

Las acciones de Merlin Properties suben más del 4% en Bolsa y se convierten en las más alcistas del Ibex 35. Esta es la respuesta del mercado al anuncio de la fusión entre la socimi y la histórica inmobiliaria Metrovacesa ayer.

Ambas compañías han acordado fusionarse para dar origen al primer grupo inmobiliario español y uno de los mayores de Europa, dado que sumará activos por valor total de 10.297 millones de euros, y tendrá al banco Santander como primer accionista.

La operación dará lugar a la constitución de dos sociedades. Una de ellas ostentará la cartera de patrimonio terciario (oficinas, centros comerciales y logísticos), que nace con una superficie total de tres millones de metros cuadrados, un valor de 9.317 millones de euros y capacidad de generar rentas de 450 millones de euros. La otra firma integrará todo el patrimonio de viviendas en alquiler de las dos sociedades, valorado en 980 millones de euros, que facturará unos 35 millones de euros.

El Santander, actual accionista de control de Metrovacesa, con un 70% de su capital, será el primer accinionista individual de las dos compañías.

Las reacciones del mercado son positivas. De hecho Bankinter mantiene el consejo en comprar con un precio objetivo de 12,47 euros. Merlin absorbe Metrovacesa por fusión (excepto determinados activos). "Creemos que la dilución de participación de los actuales accionistas es compesanda con un mayor valor por acción", añade.

Los expertos de Bankinter creen que la operación es muy positiva para Merlin ya que "gana dimensión sin incrementar su apalancamiento, aumenta el peso de los activos de oficinas al tiempo que reduce significativamente el residencial y pone de manifiesto la valoración de la compañía al realizarse la operación valorando a Merlin en 11,4 euros".

"Un factor que consideramos neutral en esta operación es que la compañía incrementa su exposición a la recuperación de la economía española, ya que la ponderación de los centros comerciales (cuyas rentas están más ligadas a la evolución del consumo) es superior en el total de activos. Por lo tanto, la compañía tiene mayor potencial de crecimiento en ingresos por alquileres , pero riesgo superior en etapas bajistas del ciclo", añade la casa de análisis.