Junio va a ser muy volátil

El inversor moderado debe echar la vista atrás a los últimos 18 meses: en este tiempo ha habido mucha volatilidad y al menos dos correcciones muy fuertes. Ahora, en el mes de junio, va a haber de nuevo mucha volatilidad y conviene la prudencia. Respecto a la posible salida del Reino Unido de la Unión Europea, casi todos los líderes políticos están enviando un mensaje de calma, indicando que lo más razonable es que no haya tal salida. Sin embargo en la misma calle en Londres el ciudadano se pregunta qué es lo que Europa aporta y lo que no y el 23 de junio tendremos la primera piedra en el camino.

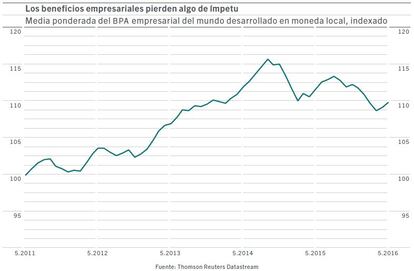

El impulso económico se está desacelerando

Además nuestros indicadores muestran desaceleración en EEUU, por menores exportaciones, aunque las ventas de casas nuevas han llegado a aumentar a la mejor tasa mensual desde 1992. Además el consumo seguirá siendo los próximos meses el principal motor de expansión, pues los bajos precios del petróleo y mercado laboral deben impulsar el gasto. Por su parte la Euro Zona disfruta de modesta recuperación, si bien las encuestas de consumidores y empresas indican que gastos y actividad industrial pueden ralentizarse. Sin embargo el crecimiento en Japón se ha deteriorado más, por demanda interna y externa, a pesar de los esfuerzos del Banco de Japón con tipos de interés negativos y grandes compras de activos. Necesita una iniciativa coordinada de política monetaria y fiscal. Mientras en China se ha moderado la actividad: producción industrial y gasto en consumo crecen más lentamente, pues sus autoridades intentan evitar una burbuja tras la expansión récord de los préstamos. En el resto de emergentes ha mejorado el crecimiento y se han reducido presiones inflacionarias, lo que puede incitar a sus bancos centrales a revertir sus políticas monetarias restrictivas o reducir tipos de interés.

Una sola subida de tipos de la Reserva Federal

Por su parte la Reserva Federal puede tener algún argumento para subir tipos en junio y ya en la reunión de abril la mayoría de sus miembros lo consideró oportuno si los datos continuaban apuntando a mejora. Pero, aunque hayan aumentado las expectativas de ese aumento, esperamos una sola subida este año.

Sin embargo el BCE está totalmente comprometido y por primera vez a empezado a comprar deuda empresarial, lo que claramente va a dar soporte a los precios en un mercado poco líquido. Puede incluso que la deuda empresarial de grandes empresas calificación grado de inversión en balance del BCE pase a ser deuda alta rentabilidad si se deteriora. De todas formas el BCE de momento ha fracasado en que llegue el crédito a pequeñas y medianas empresas, la parte más importante de la economía, al menos en la cantidad esperada. Además el inversor tiene que tener en cuenta que si el BCE se convierte en el mayor comprador de bonos y deuda empresarial puede hacer que la liquidez se drene más. Mientras su intervención afecta a los precios de manera artificial.

Convienen las estrategias multi-activos

En este estado de cosas convienen las estrategias multi-activos, que permiten delegar en profesionales las decisiones de inversión a corto plazo. De hecho en 2016 la distribución de activos ha de ser muy táctica y dinámica. El que esté invertido debe estar bien asesorado y quien no lo está debe tener mucha prudencia. De todas formas, aunque el mercado en conjunto no está barato en un entorno de aguas turbulentas, hay oportunidades, eso sí, con horizonte mínimo de uno o dos años.

Las acciones siguen atractivas en relación con los bonos

Por valoración las acciones siguen atractivas en relación con los bonos, si bien con dispersión entre regiones e industrias. Las de EEUU están caras en comparación con otros desarrollados y emergentes, hasta 20% por encima de valor razonable, la mayor diferencia histórica respecto a empresas europeas. Además el ciclo de beneficios en EEU está madurando, mientras el de empresas europeas puede iniciar una recuperación. De todas formas los resultados trimestrales en gran parte han superado las expectativas, excepto en Japón.

Pero Europa y Japón siguen siendo nuestros mercados de acciones favoritos en el mundo desarrollado, pues sus políticas monetarias ultra facilitadoras deben impulsar el crecimiento económico y los beneficios empresariales. Además las empresas en Europa y Japón tienen menor presión de márgenes de beneficio que en EEUU, donde ya están en niveles récord. En la Euro Zona los beneficios han estado desde 2008 60% por debajo de los de EEUU en moneda local. Por su parte en Japón la reforma empresarial está dando frutos y 282 empresas cotizadas en Tokio han anunciado planes de recompra de acciones por valor de 36.000 millones de dólares, una tendencia que continuará.

Además hemos reducido peso en acciones de mercados emergentes a neutral, pues la reactivación de la economía China puede ser de corta duración. Estas acciones están baratas en comparación con otros mercados –en precio/beneficios esperados, con descuento del 25% respecto al índice mundial MSCI World Index-, pero el dólar se ha recuperado y el reciente rally en emergentes ha venido con aumento de flujos de inversión de extranjeros de 26.000 millones en Mayo, con escasa probabilidad de que se repita este verano.

Deuda grado de inversión y de alta rentabilidad de EEUU

Actualmente los factores técnicos y estacionales empiezan a favorecer la deuda de grado de inversión de EEUU –que tiende a ir mejor que la de mayor riesgo en verano, un patrón que puede repetirse-. Así que hemos aumentado el peso en grado de inversión a neutral y reducido deuda de alta rentabilidad de EEUU a ligera sobre ponderación.

Por su parte la deuda en dólares de mercados emergentes es atractiva, especialmente porque el volumen de reembolsos y cupones ha aumentado respecto a nuevas emisiones. Desde abril la oferta neta de deuda de bonos soberanos emergentes ha sido negativa y el diferencial en dólares ha estado en 4,2%, un 0,6% por encima del promedio de cinco años. Sin embargo nos mantenemos neutrales en deuda emergente en moneda local. Ofrece considerable rentabilidad a vencimiento respecto de deuda del mundo desarrollado, pero estas monedas pueden verse afectadas por una renovada volatilidad antes las próximas dos reuniones de la Reserva Federal de EEUU.

Gonzalo Rengifo es director general de Pictet AM en Iberia y Latam.