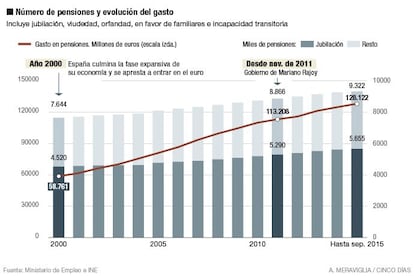

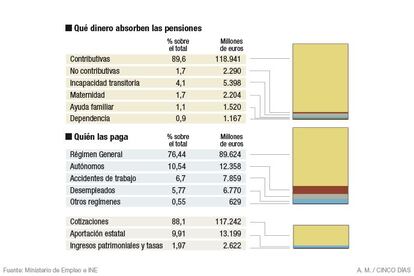

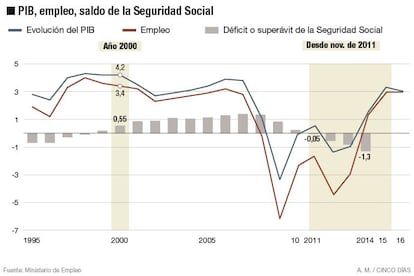

6 fotosCómo financiar las pensiones, el segundo problema nacionalLa financiación de las pensiones es uno de los mayores retos para el nuevo Gobierno. Las cotizaciones de los afiliados no son suficientes para neutralizar el avance de las pensiones.José Antonio VegaMadrid - 08 jun 2016 - 10:21CESTCompartir en WhatsappCompartir en FacebookCompartir en TwitterCompartir en BlueskyCompartir en LinkedinCopiar enlace