Las dudas sobre China castigan al Ibex, que cierra en negativo pese al alza del crudo

El selectivo no consigue remontar pese al alza del crudo. Aquí las claves de la jornada

Jornada semifestiva en España. Sin apenas referencias macroeconómicas y con el parqué de Fráncfort cerrado por la celebración del Lunes de Pentecostés, los únicos datos sobre los que se han posado todas las miradas de los inversores han sido en las malas referencias procedentes de China. Así, siguiendo la estela que había dejado Wall Street durante la sesión del viernes pasado, la espiral bajista ha asolado al Viejo Continente y sus Bolsas han acabado teñidas de rojo. Y es que, si durante la semana anterior los parqués europeos perdieron impulso con la decepcionante oleada de resultados empresariales, en esta ocasión, la escasez de referencias también ha acabado perjudicando a sus principales índices.

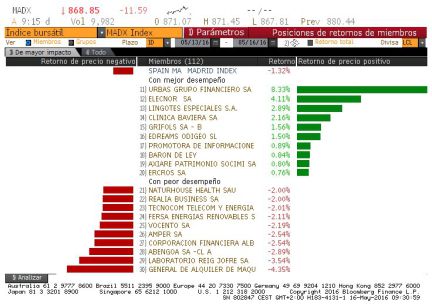

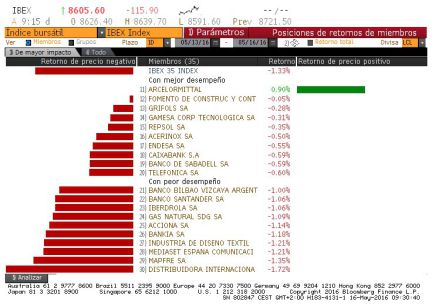

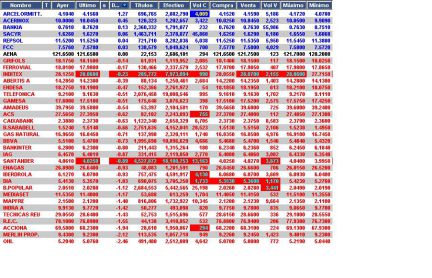

En España, el selectivo ha buscado desesperadamente la remontada con el objetivo de no poner en peligro los 8.600 puntos, un nivel que analistas como Adrián Poyo, de XTB, fijan como el suelo del índice a corto plazo. “Si se perfora este nivel, no serían descartables nuevas caídas”, apunta el experto. Por ello, el Ibex, pese a registrar una caída del 0,45%, hasta los 8.682,1 puntos, ha logrado mantener esta barrera, aunque ha vuelto a ampliar sus pérdidas anuales que, con el descenso de hoy, han sumado un 9%. Entre las compañías que han presionado a la baja al selectivo se han situado algunos de los valores más defensivos como Acciona (-3,28%), Red Eléctrica (-1,54%), Enagás (-1%) o Endesa (-0,68%). Al otro lado, han estado al frente de las ganancias las empresas ligadas al sector de las materias primas, como ArcelorMittal (+2,22%), Sacyr (+3,51%), Acerinox (+0,95%), o Repsol (+0,87%). No obstante, el impulso de estas empresas no ha sido suficiente para hacer girar al alza al selectivo, que ha contado durante toda la sesión con el petróleo como principal aliado después de que los analistas de Goldman Sachs asegurasen que la saturación en el mercado de crudo había llegado a su fin.

Pese a la escalada del oro negro, que toca máximos de siete meses y ha llevado al sector de recursos básicos a liderar en Europa, algunos de los principales índices del Viejo Continente han seguido resignándose a las pérdidas. Ese ha sido el caso del Cac francés, que se ha dejado un 0,2%, y del Euro Stoxx, que ha registrado una caída del 0,1%. Estos índices han estado lastrados por las malas referencias procedentes de China. Según los datos publicados por el Gobierno del país, las ventas minoristas del gigante asiático crecieron un 10,1% interanual, por debajo del 10,5% esperado por los analistas. Lo mismo ocurrió con las cifras de producción industrial, que se anotaron un 6% interanual, después de que los expertos hubieran previsto un incremento del 6,5%. Sin embargo, aun con las dudas generadas por la economía china, los parqués de Londres y de Milán han logrado darse la vuelta a media sesión. Así, el Footsie británico, apoyado por las mineras, se ha anotado un 0,1%. Por su parte, el Mib italiano ha registrado un ascenso del 0,01% motivado por las alzas de Banco Popolare y Telecom Italia, que han anunciado nuevos planes de ajuste para recortar gastos y aumentar sus beneficios, unas medidas que premió el mercado.

Al otro lado del Atlántico, Wall Street ha girado al alza gracias al impulso que le ha dado el oro negro. Después de una apertura en negativo que se ha acrecentado con los malos datos del Empire State de manufacturas, que cayó al -9,02 en mayo – muy por debajo del incremento de 6,5 puntos que se esperaba– los índices estadounidenses han conseguido darse la vuelta siguiendo el buen comportamiento del petróleo. Así, al cierre de los mercados europeos, el Dow Jones se anotaba un 0,68%, el S&P registraba una subida del 0,65% y el Nasdaq avanzaba un 0,83%.

Para el mercado de deuda, la sesión ha estado marcada por la estabilidad. El interés del bono español a 10 años se ha mantenido en el 1,6%. Por su parte, la prima de riesgo se ha enfriado hasta los 146 puntos básicos, un punto por debajo respecto al dato de la víspera.

El mercado de divisas también ha gozado del mismo comportamiento que la deuda soberana. La moneda única ha avanzado tímidamente respecto al dólar, aunque ha seguido cotizando en los 1,13 dólares. Aunque el euro parece haber frenado la escalada que lo llevó a principios de mayo a tocar máximos de seis meses, la agenda macro de esta semana podría provocar cambios en su cotización una vez que tanto la Fed como el BCE den a conocer las actas de sus últimas reuniones.