El IPC de China y el FMI

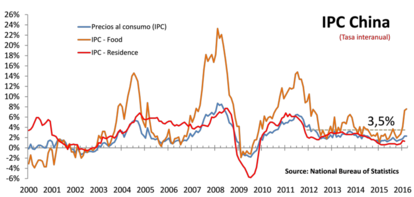

La tasa interanual del IPC chino subió en marzo un 2,3%, sin cambios con respecto a febrero, pero por debajo de lo esperado (2,4%). El IPC subió por el alza del 7,6% del precio de los alimentos, especialmente el de la carne de cerdo (+28,4% interanual) y las verduras (+35,8%) según datos divulgados ayer por la Oficina Nacional de Estadísticas. En tasa mensual, el IPC bajó un 0,4%, frente al 1,6% en febrero que acusó el periodo de mayor consumo de los hogares chino por celebración del Año Nuevo Lunar. Se espera que el IPC se sitúe dentro del rango entre el 2 y el 3%, este último nivel el objetivo del Gobierno. Pero lo que, de momento esta pasando, es que el comer les esta costando más caro a los chinos y no estoy del todo seguro de que eso sea una solución.

Por su parte, el Índice de Precios al Productor (IPP) con el que se mide la evolución de los precios en el sector mayorista situó su tasa interanual en el -4,3% interanual frente al -4,9% de febrero. A pesar de la "mejora", este es ya el cuadragésimo noveno mes consecutivo en tasa negativa. Por el contrario, en tasa mensual el índice registró una subida del 0,5%, hecho que no ocurría desde enero de 2014. Ambos datos parecen alejar el "temor" a la deflación.

Por otro lado en la reunión del FMI de hoy es de esperar que se actualice (a la baja) sus Perspectivas de Crecimiento Mundial. El turbulento arranque de año bursátil, el ajuste económico chino, los precios del crudo y las divergencias en política monetaria están entre las preocupaciones del organismo ya que alientan una recuperación tímida, débil y susceptible de descarrilar en cualquier momento. Vamos que el concepto recuperación ha de ser "estirado" mucho para que encaje como descripción de la situación actual.

El futuro retórico[1]

No se vayan, todavía hay más: en un análisis del Departamento Monetario y Mercados de Capital del FMI se pone de manifiesto que los tipos de interés negativos ayudan a incrementar la demanda y respaldar la estabilidad de los precios (objetivos de crecimiento de los precios), pero advierten que también "supone un reto significativo para la rentabilidad de los bancos comerciales" que podrían "comenzar a conceder préstamos a clientes de riesgo para poder mantener su rentabilidad" y a "depender de fuentes de financiación más baratas pero más volátiles" lo que "induciría un mayor número de ciclos de sobrevaloración y posterior caída en los precios de los activos”. ¿Está el FMI avisando de la existencia de una burbuja y avisándonos del riesgo de su posterior estallido?.

A Measure of Stock-Market ‘Fear’ Just Hit an All-Time High

NOTAS:

- Según Maurice Molho en su libro "Sistemática del verbo español" (Gredos, 1975) [páginas 303-304] el futuro retórico "constituye un artificio estilístico que consiste en enunciar un acontecimiento efectivamente pasado como el corolario de una situación pretérita que el historiador atrae a su propio presente que es donde la concibe. El futuro retórico no es, pues, el futuro de un pasado histórico, sino el del presente del historiador."