El Ibex recibe abril teñido de rojo por las dudas sobre la banca y el crudo

Semana de altibajos para los mercados europeos. Tras retomar el martes su actividad después del parón por la celebración de la Semana Santa, las Bolsas volvieron a ponerse en marcha con el foco puesto en la intervención de la presidenta de la Reserva Federal, Janet Yellen. En cuatro jornadas sin apenas referencias macroeconómicas, salvo la publicación de los datos de empleo de EE UU, los parqués del Viejo Continente trataron de recuperar lo que habían perdido durante la semana anterior, cuando el atentado terrorista en la capital comunitaria acabó poniendo fin a la buena racha que venían registrando.

La euforia que trasladó Yellen a los mercados, después de que durante su intervención en el Club Económico de Nueva York reiterara la cautela en la subida de tipos de interés, acabó colmando de ganancias a los parqués europeos y americanos. Pero la euforia no solo se trasladó a la renta variable, sino que agitó el mercado de divisas y provocó un potente ascenso en la moneda única que terminó por penalizar a las compañías exportadoras del Viejo Continente y devolviendo a sus principales índices a las pérdidas. Todo ello, junto con las continuas presiones bajistas procedentes del sector de la banca acabaron por frenar los ascensos y teñir de rojo a toda Europa.

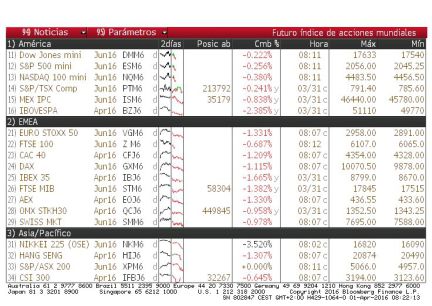

Ante este escenario, ninguno de los principales índices en el continente ha podido salvar la semana. En la jornada de hoy, el Footsie británico se ha dejado un 0,5%, el Dax alemán ha cedido un 1,8%, el Cac francés ha retrocedido un 1,5% y el Mib italiano ha caído un 1,8%.

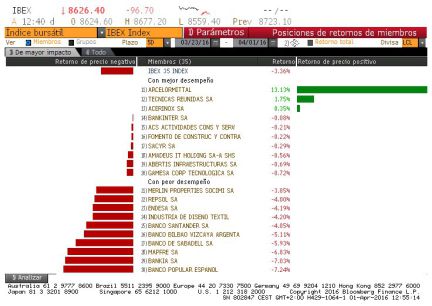

En el mercado español, la semana tampoco ha sido mucho mejor para el Ibex. El selectivo, que retomaba su actividad tras el Lunes de Pascua con leves ganancias, ha acabado sumido en las pérdidas y siendo uno de los principales índices europeos en registrar la mayor caída semanal, al dejarse un 2,1%. Y es que la incertidumbre política sobre la formación del nuevo gobierno y el mal dato de déficit con el que cerró España en 2015, superando el límite exigido por Bruselas, que se situaba en el 4,2%(frente al 5,16% registrado), han sido algunos de los lastres que ha acusado el Ibex, que se han sumado a la corrección de la banca, al ascenso del euro y a los vaivenes del crudo. Con todo, el selectivo ha cerrado hoy con un retroceso del 1,38%, hasta los 8.602,3 puntos. Al frente de las pérdidas ha destacado Telefónica (-3,87%), que se ha alejado de los 10 euros por acción que había alcanzado el pasado martes tras anunciar el relevo en su presidencia. La compañía, con la que el mercado mantiene dudas acerca del conjunto de su dividendo, ha vuelto así a cotizar a los niveles previos al anuncio. Al otro lado se ha situado ArcelorMittal (+4,5%), que también se ha posicionado como el valor con mejor desempeño en el conjunto de la semana y del trimestre. La siderúrgica, que durante los dos primeros meses se había visto golpeada por el descenso en el precio del crudo, ha conseguido hacer frente a su declive y aprovechar las últimas subidas en el mercado de materias primas, que le han llevado a remontar más de un 30% en los tres primeros meses.

Y es que la pérdida de posiciones en el dólar acabó beneficiando al oro negro, que logró tocar los 40 dólares en el ecuador de la semana aunque ha acabado perdiéndola a medida que las palabras de Yellen se han ido olvidando y el euro frenaba su subida al final de la semana.

Así, en el mercado de divisas, la moneda única ha acabado hoy con un leve descenso que la ha llevado hasta los 1,13 dólares, después de haber escalado hasta los 1,14 billetes verdes poniendo en duda la paridad, que algunos expertos no dudan en retrasar ya desde el segundo trimestre de 2016 hasta el último.