Renta 2015: nuevo mecanismo para compensar pérdidas

La reforma elimina la distinción entre ganancias patrimoniales a corto y largo plazo Además, ya no se pueden compensar pérdidas en Bolsa con rendimientos del trabajo

La reforma fiscal modifica sustancialmente la compensación de pérdidas y la tributación de las ganancias y pérdidas patrimoniales. De entrada, ya no existe la distinción entre las ganancias patrimoniales generadas en un periodo inferior a un año y superior a un año; todas las plusvalías y minusvalías se compensarán entre sí. En paralelo, ya no se podrá compensar ningún tipo de pérdida patrimonial con rendimientos del trabajo, sino solamente con rendimientos del ahorro.

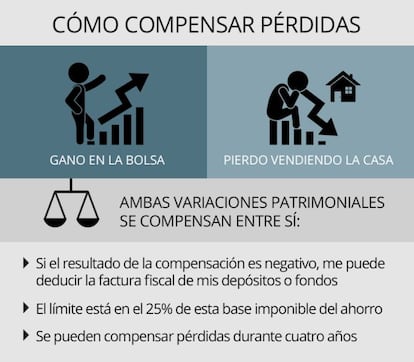

La mayor parte de estas ganancias y pérdidas se originan en la transmisión de patrimonio: acciones, una casa, un vehículo… Estas variaciones en el patrimonio se compensan entre sí: si hemos ganado dinero con la venta de una casa pero lo hemos perdido en una venta de acciones o un fondo de inversión, se pueden compensar ambas partidas. Las ganancias patrimoniales no tributan si se han registrado pérdidas por una cuantía igual o superior.

Si el resultado es negativo, este rendimiento puede minorar la base imponible del ahorro, que es donde se suman los ingresos derivados de dividendos, depósitos, deuda o seguros de vida. Ahora, existen limitaciones: las pérdidas patrimoniales solo pueden compensar el 25% de las rentas del ahorro. Si aun así el saldo sigue siendo negativo, se puede compensar durante los próximos cuatro años, tanto con rentas del ahorro como con ganancias patrimoniales.

Si el saldo de la base imponible del ahorro es negativo (ingresos derivados de dividendos, depósitos, deuda o seguros de vida), se podrán compensar con ganancias patrimoniales, con la misma limitación del 25%.

Todos estos rendimientos tributan, además, al tipo de gravamen del ahorro, que oscila entre el 19% y el 23%.

En paralelo, las ganancias y pérdidas que no se deriven de la transmisión de elementos patrimoniales se integran en la base imponible general, es decir, donde tributan los rendimientos del trabajo.