¿Pero no se le llamaba a todo esto Abenomics?.

Antes del inicio de la reunión de dos días del FOMC de la Reserva Federal, el mercado digiere la decisión del Banco de Japón, anunciada esta madrugada de no modificar su actual política monetaria después de situar el pasado 16 de febrero en el -0,1% la tasa de referencia que se aplica a los depósitos que los bancos nipones en la entidad.

La decisión se tomó por 7 votos a favor y 2 en contra. No obstante, se rumorea que el gobernador del Banco de Japón, Haruhiko Kuroda, logrará en breve el control de toda la Junta ya que es probable que los dos consejeros "díscolos" dimitan en los próximos meses. Pero ello no parece que logre frenar la controversia sobre la medida de tipos negativos, que a diferencia de otras llamativas medidas anteriores no fue bien recibida por la bolsa japonesa.

Incluso el Primer Ministro nipón Shinzo Abe se ha distanciado de una decisión que ha tenido un mala acogida pública. Algunos altos funcionarios cercanos al Primer Ministro, dicen que podría causar una ruptura en la hasta ahora estrecha relación entre éste y gobernador del Banco de Japón, cuyas radicales medidas de estímulo todavía no han tenido el éxito esperado. ¿Pero no se le llamaba a todo esto Abenomics?. ¿Estas decisiones de política monetaria no era una parte sustancial del plan del Primer Ministro Abe al tomar posesión de su cargo tras las elecciones de diciembre del 2012? Es una prueba más de que el éxito tiene muchos padres, pero el fracaso es huérfano.

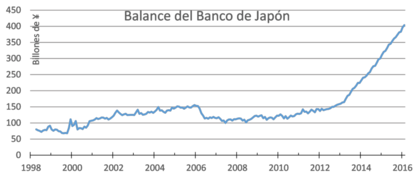

De la misma manera, también acordó (esta vez por 8 votos a favor y 1 en contra) dejar intacto su programa masivo de compra de activos impulsado en 2013 con el objetivo de "lograr una inflación estable (alrededor del 2,0%) que promueva el crecimiento". En este sentido, seguirá ampliando la base monetaria en unos 80 billones de yenes ( alrededor de 650.000 millones de €) al año.

El Banco de Japón indica que, pese a que las exportaciones y la producción industrial se han debilitado por la situación de los países emergentes, la economía continúa en una "senda de recuperación moderada". En cuanto a los precios, se sitúa actualmente en torno al 0%, achaca su escaso crecimiento a la caída de los precios de las materias primas y anticipa que las expectativas "a largo plazo" en este terreno "se han debilitado recientemente". En octubre pasado el Banco de Japón retrasó de la primera mitad de 2016 a finales de este mismo año (o principios de 2017) el logro del objetivo de inflación. Todo ello abre la posibilidad de que produzca un mayor estímulo en julio, fecha fijada por el banco central para evaluar el impacto de su entrada en terreno desconocido con los tipos de interés en negativo.

Hoy comienza el acontecimiento clave de la semana. Aunque será mañana cuando se comunique la decisión final (es una reunión de dos días) y, lo que es más importante, la rueda de prensa de Yellen. Se espera un mantenimiento de los tipos, aunque se supone querrá mantener "viva" la expectativas de nuevas subidas de tipos este año. A ver como responde el mercado que éste último ha venido abandonando progresivamente la idea de 4 subidas de tipos de interés este año.