Otra vez China

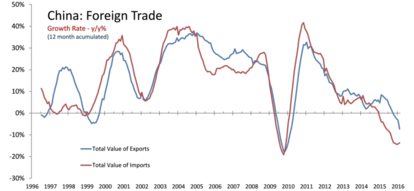

El saldo de la balanza comercial china ha caído en febrero a casi la mitad de enero, con un retroceso de las importaciones de un 13,8% y de un 25,4% en las exportaciones. El Bureau Nacional Estadístico de China informó esta madrugada que el saldo comercial de febrero cayó a 32.590 millones de yuanes frente a los 63.290 millones en el mes anterior. El mercado esperaba que el saldo se redujera levemente hasta los 50.150 millones de yuanes. Fiel reflejo de este fuerte deterioro de las exportaciones en China es que la media móvil de doce meses de la tasa interanual (indicador muy utilizado por las autoridades chinas para evaluar la marcha de su sector exterior) , de las exportaciones se desplomaron de manera acusada en febrero hasta alcanzar el -7,3% frente al -3,3% de enero (ver gráfico). Con respecto a las importaciones, éstas cayeron algo más (-13,2%) pero "mejoran" ligeramente ya que en enero pasado caían un 14,2%.

El "drama chino" no es más que una parte del de los emergentes. Desde el inicio de la "Gran Recesión" los países occidentales aplicaron políticas monetarias expansivas que han llevado los tipos de interés a niveles anormalmente bajos. Fruto de todo ello fue un flujo de capital hacia países emergentes, que lo aprovecharon para expandir artificialmente su demanda interna (consumo e inversión), pero que tras el anuncio de la retirada de estas medidas extraordinarias y la posterior subida de tipos en los EEUU, el flujo de capital se ha dado la vuelta, cortando de raíz el modelo de crecimiento que desde 2010 venían mostrando gran parte de dichos países emergentes. Ello debilitó la demanda interna y, en consecuencia, las importaciones. Ahora viene el turno de las exportaciones al encontrarse todavía Occidente con tasas de crecimiento anormalmente bajas y, por lo tanto, con una capacidad prácticamente nula de sustituir el crecimiento no que viene de los emergentes.

En Japón, el dato de confianza del consumidor ha salido peor que el del mes de enero, 40,1 frente a 42,5 anterior y además el gobierno rebaja la perspectiva de la economía debido a la inestabilidad de los mercados.

Por último, Stanley Fischer (vicepresidente de la FED) afirmó ayer que EEUU "podría estar viendo los primeros indicios de un aumento de la inflación", al asegurar que la economía se encuentra "cerca del pleno empleo". "No estamos tan lejos". Curiosamente, no se que ha pasado, para que ya no sea de "pleno empleo"(?) como se nos decía hace pocas semanas.

Indicó también que un precio del petróleo y del valor del dólar estables llevarían la tendencia de inflación "cercana al 2 %". Sin embargo lo mismo, y con un EUR infravalorado y a la baja requiere que el BCE tome nuevas de medidas para hacer subir la inflación hasta el mismo objetivo (2,0%). Teniendo en cuenta que en diciembre pasado nos decían que todo estaba arreglado, suena extraño. No hizo ninguna referencia explícita a la posibilidad de subida de tipos en los EEUU en el corto plazo y es lógico ya que difícilmente tendrá lugar.

La FED se reúne el 15 y el 16 de marzo y no se esperan cambios. Sin embargo la clave para el par EUR/USD es la reunión de este jueves del BCE.