¿En qué autonomías se pagan más o menos impuestos?

La capacidad normativa de las comunidades autónomas para elevar o bajar los impuestos cedidos por el Estado (IRPF, Patrimonio, Sucesiones, Donaciones o Transmisiones Patrimoniales) les ha permitido ir encajando sus cuentas en función del ciclo económico o de las prioridades fiscales del Ejecutivo de turno. Los movimientos, sin embargo, no se han producido en la misma dirección, lo que ha generado grandes diferencias en la presión fiscal que sufren los ciudadanos en función de dónde estén empadronados. Y en ese listado los más perjudicados son los ciudadanos residentes en Extremadura y los más beneficiados son los de Madrid, según los datos del Panorama de la Fiscalidad Autonómica y Foral 2016, elaborado por el Registro de Economistas Asesores Fiscales. La autonomía gobernada por Guillermo Fernández Vara es la que más castiga a las rentas medias en el IRPF, la que más grava a los patrimonios de más de cuatro millones de euros y la tercera en la que son más caras las sucesiones. En el otro lado se sitúa la región gobernada por Cristina Cifuentes, que figura como la que menos grava en el IRPF en todos los tramos de renta, tiene bonificado al 100% el patrimonio y cuenta con tipos efectivos bajos para sucesiones y donaciones.

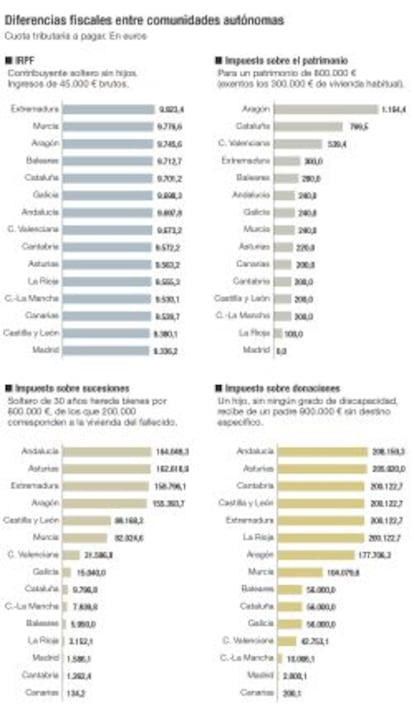

- IRPF

Extremadura es la región que más presión fiscal ejerce sobre sus ciudadanos. En el otro lado figura Madrid

La fotografía del IRPF en 2016 revela profundas diferencias en la cuota tributaria que tiene que pagar un ciudadano por las rentas que declara en la autonomía donde reside. Una divergencia que se ha intensificado este año ante la llegada a algunas autonomías (Baleares y Comunidad Valenciana) de gobiernos liderados por Podemos, que han concentrado los incrementos de impuestos en las rentas altas. El Ejecutivo gobernado por Francina Armengol y compuesto por PSOE, Mes y Podemos ha incrementado los tipos aplicados a partir de los 70.000 euros. A esta franja le aplica un gravamen del 22%, a los que declaran 90.000 euros un 23% y esos porcentajes van subiendo hasta el 24% a los 120.000 euros y un 25% a partir de 175.000. En Aragón se ha producido un movimiento simétrico, elevando el tipo máximo al 25% y subiendo los tipos a partir de 50.000 euros. En ambas comunidades se suprimen las deducciones por seguros privados de salud. Si la comparación se realiza sobre los impuestos que pagan las rentas bajas (inferiores a 45.000 euros), ni Aragón ni Baleares figuran en primera posición. Ese lugar es ocupado por Cataluña, que surge como la autonomía que más impuestos cobra a las rentas de 16.000, 20.000 y 30.000 euros, respectivamente.

En el otro lado se sitúan cinco comunidades autónomas en las que se han aprobado rebajas fiscales en este tributo. En concreto, Andalucía, Castilla-León y La Rioja han reducido la cuota que van a tener que pagar todas las rentas (bajas, medias y altas), mientras que Galicia o Navarra han concentrado los descensos en rentas menores de 40.000 euros, mientras que por encima de ese umbral han subido la presión fiscal.

- Patrimonio

79 impuestos propios

El informe también incluye información sobre los impuestos propios que regulan las autonomías. En 2016 había 79 tributos en vigor que aportan en torno a 2.400 millones de euros a la arcas regionales. Y el hecho imponible que genera la parte más importante de esa recaudación es el agua, con 1.142 millones de euros recaudados. La mitad de esos ingresos se obtienen en Cataluña (551 millones) a través del canon que se cobra a sus ciudadanos, seguida por la Comunidad Valenciana (285 millones) en donde se cobra el saneamiento, y Andalucía, con 136 millones, correspondientes a un canon de saneamiento.

Una persona con un patrimonio de 800.000 euros, de los que quedan exentos los 300.000 primeros euros de la vivienda habitual, puede pagar 1.164 euros si vive en Aragón o 0 euros si reside en Madrid. Esta brecha entre ambas comunidades se produce por la distinta orientación política respecto al trato fiscal de esta figura. Madrid lo bonifica al 100%, con lo que pierde en torno a 600 millones de euros al año, aunque al mismo tiempo evita la fuga de grandes fortunas a otras comunidades en busca de un mejor trato fiscal. La norma estatal fijaba un mínimo exento de 700.000 euros, que Aragón rebajó a 500.000 euros con efectos de 31 de diciembre de 2015 y que volverá a recortar doce meses después hasta 400.000 euros. También se han producido incrementos impositivos en este impuesto en Baleares, Comunidad Valenciana y Navarra.

- Sucesiones y Donaciones

“El hecho de que el 10% de las herencias se rechazan indican que hay un problema en el trato fiscal”. Con estas palabras, el presidente de CEOE, Juan Rosell, quiso enfatizar en la presentación de este informe el excesivo peso que los impuestos pueden tener sobre la actividad y el empleo. “Son adecuados cuando las economías crecen y hay empleo y son inadecuados cuando desincentivan y asustan. En ningún caso deben ser confiscatorios”, apuntó en su intervención.

Esta figura tributaria revela mejor que ninguna las ventajas fiscales que obtienen los ciudadanos en función de la comunidad en la que residen. Para una herencia de 800.000 euros de un padre a un hijo de menos de 30 años, soltero y sin hijos, la factura oscila entre los 134 euros que se pagan en Canarias y los 164.049 euros en Andalucía (ver gráfico).

La brecha es aún mayor en el caso del impuesto sobre sucesiones. En el caso que plantea la publicación del Registro de Economistas Asesores Fiscales (un padre que dona a un hijo sin discapacidad 800.000 euros sin destino específico) la diferencia va desde los 200,1 euros de Canarias hasta los 208.159 euros de Andalucía.

- Transmisiones Patrimoniales

Las diferencias entre autonomías también son visibles en el impuesto sobre transmisiones patrimoniales (ITP), que grava las transacciones de viviendas de segunda mano. Si se transmite un inmueble que no está destinado a la vivienda por un valor de hasta 150.000 euros, la brecha es de 6.000 euros entre Madrid (9.000) y Galicia y Cataluña (15.000). Si el importe sube a 450.000, la diferencia en la cuota a pagar también se eleva a 18.000 euros entre la que menos cobra (Madrid) y las que más (Cataluña y Galicia).