Yellen se pasea nerviosa por el Jardin de los cerezos.

Gaiev: ¡Me callo!... (Besando las manos de Ania y de Varia) Me callo... Dos palabras más solamente sobre el asunto... Por lo que oí a unos cuantos que estaban el jueves pasado en la Audiencia, charlando de una cosa y de otra..., parece ser que podría arreglarse la concesión de un crédito, mediante una letra con la que pagar los intereses al Banco.

Varia: ¡Si Dios quisiera ayudarnos!

Gaiev: El martes volveré y trataré otra vez de ello. (A Varia) ¡No llores! (A Ania) Tu madre, además, hablará con Lopajin, y éste, claro, no se negará... Luego tú, cuando estés descansada irás a Iaroslav, a ver a tu abuela, la condesa. De esta manera, actuaremos desde tres puntos distintos, y el asunto se resolverá favorablemente. Estoy convencido de que lograremos pagar los intereses (Introduciéndose un caramelo en la boca) ¡Por mi honor! ¡Por todo cuanto quieras..., juro que la hacienda no será vendida!... ¡Lo juro por mi felicidad! ¡Aquí tienen mi mano! ¡Podrás llamarme un malvado sin honor si dejo que se llegue a la subasta! ¡Con todo mi ser os lo juro!.

Ania: (Con el ánimo tranquilizado y feliz) ¡Qué bueno eres, tío! ¡Qué inteligente! (Abrasándole) ¡Ya estoy tranquila! ¡Muy tranquila! ¡Me siento feliz!

“El jardín de los cerezos” (Acto I-Escena VII) de A. Chejov

Después de variaos días de fuertes caídas en los mercados financieros, los operadores están a la búsqueda de referencias y hoy la tendrá en la comparecencia de Janet Yellen ante el Congreso. Tras varios días echando la culpa de todo lo que pasa en los mercados financieros a la situación en China, sorprende que nadie haya dicho que los mercados chinos están cerrados por la festividad del año nuevo lunar. Como una reedición del Cid campeador, que incluso muerto ganaba batallas, los mercados chinos incluso cerrados marcan el ritmo de los que se quedan abiertos.

Buena parte de la corrección que observamos en los mercados financieros se debe al actual nuevo entorno monetario en donde se está ensayando, sin éxito, una estrategia de salida a las políticas ultra heterodoxas aplicadas tras la crisis del 2007/08.

La estrategia de salida ha fallado. Ni hubo “taperíng” real del QE3 por parte de la Reserva Federal ya que sus recortes en el suministro de liquidez inmediatamente fue sustituido por la emisión de liquidez (aunque de peor calidad) por otros bancos centrales y el mercado apenas ha podido soportar una leve subida de tipos de interés de tan solo 25 puntos básicos. A pesar de todos los parabienes con los que se celebraba la medida hace apenas 60 días.

Este “juego de malabares”, similar al con que Gaiev intentaba consolaba a su sobrina ante la inminencia del embargo de la finca familiar, ha deparado en un efecto secundario importante: la burbuja del dólar (que, en parte, está detrás de la caída de los precios de las materias primas y, a la vez, ha exacerbado las dificultades financieras de los países emergentes) y posteriormente a una guerra de divisas que está destruyendo la poca actividad económica que queda a nivel global. Todo ello nos lleva a una reedición de la crisis global que se quiso solucionar hace ahora 8 años.

El absurdo de los razonamientos de los bancos centrales ha quedado al descubierto desde el momento que solo parece justificase la necesidad de nuevas medidas de estímulo (seudónimo de más liquidez para comprar lo que nadie quiere y almacenarlo en el balance general banco central), debido a la deflación que viene de los países emergentes y a la caída de la actividad de los mismos, en aquellos países con una divisa infravalorada y en tendencia bajista (la UME y Japón) mientras que un país con una divisa sobrevalorada y en tendencia alcista, por el arte de la “magia” del razonamiento banco centralista, no se verá afectado y puede quedarse al margen de sus efectos nocivos e incluso puede llegar a revertir las medidas. La más mínima lógica nos indica que es el segundo país el que se verá más afectado por ambos efectos perversos que provienen de los países emergentes.

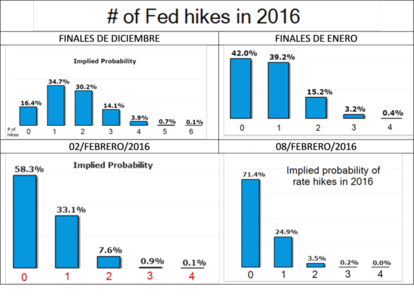

Me temo que nunca hubo la intención de subir los tipos de interés en los EE.UU, ni mucho menos el establecer un esquema de subida de tipos (en concreto 4 subidas de 25 puntos básicos cada una) a lo largo del 2016. Cuando a Yellen "le cogieron la palabra" (en una de las meteduras de pata más sonoras que se recuerdan) de que a lo largo del 2015 subiría tipos, hubo de hacerlo pero de manera muy tímida para contentar a los ilusos que todavía piensan que estamos saliendo del atolladero del 2007/08. De no haberlo hecho, probablemente (pero por razones opuestas) hubiera anticipado unas semanas la situación actual de los mercados

Las últimas encuestas que se han publicado sobre esto no son más que un aterrizaje en la realidad.

Yellen en el testimonio semestral de política monetaria de hoy debería lanzar una mensaje que se espera sea de tranquilidad: rebajar la relevancia del comportamiento de los mercados financieros y atender exclusivamente a la idea (si es que convence a alguien) de que se está produciendo una mejora de la economía. No le queda otra ya que si Yellen, por el contrario, subrayase la importancia de la incertidumbre en los mercados, estaría indirectamente reconociendo que la subida de tipos de interés de diciembre fue un error. Estaría reconociendo que todo lo que han venido realizando últimamente no ha sido más que una mera fantasía furto de la soberbia intelectual de los bancos centrales

Pero no las tengo todas conmigo, al fin y al cabo, Draghi, con su rueda de prensa tras la reunión del Consejo de gobierno del BCE de enero pasado, nos vino a decir que el plan de ampliación del balance general del BCE, diseñado hacía apenas 30 días antes, fue un error y que se necesitaba hacer más.

¿Cómo reaccionaría el mercado financiero a las palabras de Yellen?

Janet, como la vieja dama trasnochada que representa el personaje de Liubov Andreevna en la obra de Chejov “El jardín de los cerezos”, organiza una gran fiesta el día en que tiene lugar la subasta de la finca que da nombre a la obra, y vaga solitaria intentando no dar por sentado que está nerviosa. Pero no hay más idiota que el último que se entera de lo que está pasando a su alrededor.

El irremediable final se convierte así en un descanso.

Pischik: ¿Qué pasó en la subasta? Cuéntenos.

Liubov Andreevna: ¿Ha sido vendido el jardín de los cerezos?

Lopajin: Sí... Ha sido vendido.

Liubov Andreevna: ¿Y quién lo ha comprado?

Lopajin: Lo he comprado yo. (Pausa. Liubov Andreevna experimenta tal depresión, que hubiera caído al suelo de no haber estado junto a una butaca y una mesa. Varia se quita del cinturón el manojo de llaves, lo tira enmedio de la sala y se va). ¡Lo he comprado yo!...

[…]

¡El jardín de los cerezos es ahora mío!... ¡Mío! (Ríe) ¡Dios mío!... ¡Mío el jardín!... ¡Díganme que estoy borracho! ¡Que he perdido el juicio!... ¡Que es todo imaginación... (Dando patadas en el suelo) ¡No se rían de mi!... ¡Si mi padre y mi abuelo se levantaran de la tumba y asistieran a este acontecimiento!... ¡Si vieran a su Ermolai, tan apaleado..., a su analfabeto Ermolai..., a aquel que corría descalzo durante los inviernos..., a ese mismo Ermolai, comprando la hacienda más maravillosa que pueda existir en el mundo!... ¡He comprado la hacienda en la que mi padre y mi abuelo fueron esclavos! ¡En la que ni siquiera en la cocina se les permitía entrar!... ¿Es esto un sueño? ¿Una ilusión? ¿Solo un producto de la imaginación envuelto en la oscuridad de la incertidumbre?

“El jardín de los cerezos” (Acto III-Escena VIII) de A. Chejov