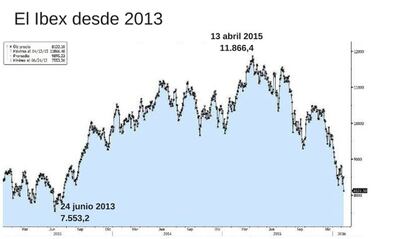

El Ibex cae un 17% en lo que va de año y dice adiós a los 8.000 puntos

La rentabilidad del bono a 10 años se sitúa en 1,8% El petróleo pierde los 31 dólares con una caída del 7,7%

Ya lo advertían varios analistas: “Cuidado con el soporte de los 8.200. Si el Ibex lo pierde, se dejará también los 8.000 puntos”. El lunes negro supuso una estocada para el selectivo que le hizo perforar esa barrera, por lo que muchos ya apretaban los dientes, a la espera de una nueva jornada de ventas. Y la caída no se hizo esperar, tras unos breves titubeos en positivo, decidió salir a escena y teñir de rojo a su paso a los parqués europeos. El índice de referencia de la Bolsa española cedió un 2,39%, hasta los 7.927,6 puntos, y ya ha perdido más de un 17% en lo que va de año. El próximo suelo lo sitúan los analistas técnicos en los 7.500 puntos.

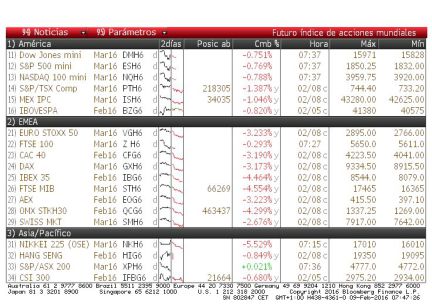

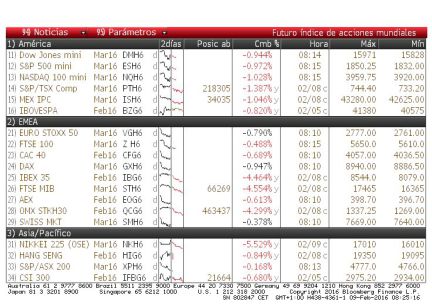

1.- Jornada de fuertes bandazos. Así fue el comportamiento del Ibex 35 a lo largo de la sesión. En los primeros compases, el selectivo se anotó ascensos próximos al punto porcentual en un intento de dejar atrás las caídas del lunes. Sin embargo, la alegría duró poco y minutos después la Bolsa española se dio la vuelta, movimiento que llegó a experimentar en dos ocasiones más. Finalmente, y en una día como el de hoy marcado por la elevada volatilidad, los blue chips (Santander, BBVA, Telefónica e Inditex) fueron los que más restaron al Ibex. No obstante, los mayores descensos se los anotaron ArcelorMittal (-10,4%) y Sacyr (-5,9%).De los 35 miembros que componen el selectivo solo cinco cerraron en positivo (Gamesa, FCC, Dia, IAG y Amadeus). Destaca el comportamiento de Gamesa que registró un alza del 5,5% alentado por los rumores sobre la posibilidad de que la compañía y Siemens cerraran un acuerdo para la fusión.

2.- La tendencia bajista tuvo su réplica en el resto de Europa con especial atención a la Bolsa griega que, tras las fuertes caídas del lunes, se dejó un 2,89% hasta los 450 puntos, mínimos de 1989. Las protestas surgidas en Atenas como reacción a la reforma de las pensiones, ha vuelto a poner en duda la estabilidad del Gobierno de Alexis Tsipras.De hecho, algunas voces apuntan a la posibilidad de que en un futuro no muy lejano se celebren elecciones anticipadas.

Las principales plazas europeas tampoco consiguieron desmarcarse y concluyeron la jornada teñidas de rojo. Un día más, el Mib se situó a la cola al caer un 3,2%. Le siguieron el Euro Stoxx que cedió un 1,75%, el Cac francés (-1,69%), el Dax alemán (-1,1%) y el Footsie británico (-1%).

Con China y el petróleo como principales focos de incertidumbre se suma ahora un elemento desestabilizador más: las dudas sobre el crecimiento mundial y la recuperación en Europa. Si ayer el índice Sentix, que mide la confianza hacia la economía mundial entre los analistas e inversores de la zona euro, disparaba las primeras alertas, hoy la publicación del dato de producción industrial en Alemania no contribuyó al optimismo. En diciembre el dato registró una caída del 1,2% frente al repunte de 0,5% que preveía el mercado. Dentro de estos descensos, destaca el registrado por los bienes de equipo (-2,6%).

Wall Street sucumbió un día más a las caídas. Al cierre de los mercados europeos, los tres índices de referencia retrocedían un 0,3%. Eso sí, en las primeras horas de negociación, el sector tecnológico experimentó un fuerte repunte que permitió mitigar los descensos.

3.- Aunque ya sin una correlación tan fuerte sobre las Bolsas, el petróleo sigue hoy a lo suyo y lo suyo, al menos desde finales de 2015, son las caídas. El Brent, que durante gran parte de la sesión mantuvo las ganancias, conforme avanzaba la tarde cedió un 7,7% por debajo de los 31 dólares por barril. Y es que nada ha cambiado en los fundamentales que lastran al oro negro. Es más, han empeorado. La Agencia Internacional de la Energía ha emitido un informe en el que prevé que la producción total de la OPEP sea este mes mayor de lo esperado, saturando así aún más el mercado. A ello se le ha sumado una nueva predicción de Goldman Sachs, que ve una mayor volatilidad en el crudo y maneja ya escenarios con un precio por barril por debajo de los 20 dólares.

Los inversores ven, además, cómo se esfuma la posibilidad de una reunión extraordinaria de la OPEP que acuerde una reducción de la producción a fin de impulsar el precio de nuevo. La pasada semana, el ministro de Petróleo de Venezuela, Eulogio del Pino, realizó una visita a varios países miembros y ajenos al cártel con el objetivo de llegar a un acuerdo. Pese a la respuesta positiva de seis de estos países, la iniciativa parece haber quedado en nada y el mercado vuelve a lamentarse.

4. Los mercados de deuda de la periferia continúan tensionados. La rentabilidad del bono español a diez años llegó a subir hasta el 1,8%, pero al cierre bajó al 1,75%, sin cambios respecto al lunes. Por su parte, la prima de riesgo la prima de riesgo bajó un punto básico hasta los 152. Las dudas que persisten en el panorama político desde diciembre de 2015 contribuyen a estos repuntes.

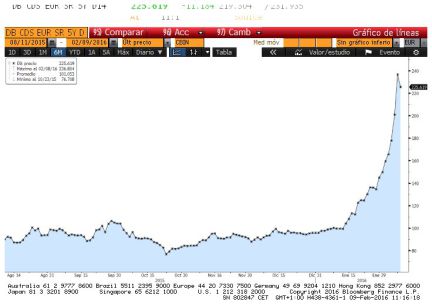

Peor suerte corrió el bono griego a diez años que siguió su camino ascendente hasta el 10,78%, niveles de agosto de 2015, ante las dudas que despierta su Ejecutivo. Su la prima de riesgo finalizó en los 1.055 puntos. La deuda a una década italiana cerró sin apenas cambios en el 1,68% mientras la portuguesa escaló al 3,67% desde el 3,3% del lunes. El ascenso de la rentabilidad en Portugal se debe nerviosismo de los inversores ante la posibilidad de que Lisboa y Bruselas tengan un enfrentamiento a costa de los presupuestos. El pasado viernes, la Comisión dio luz verde a las cuentas del país vecino aunque pidió al Gobierno que continúe con las reformas.

La cara opuesta la representa Alemania. El bund alemán ha vuelto a actuar de valor refugio y aunque ayer subió levemente al 0,23%, continúa en mínimos de abril del año pasado.