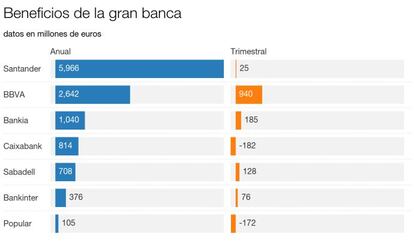

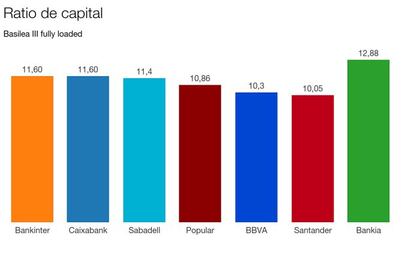

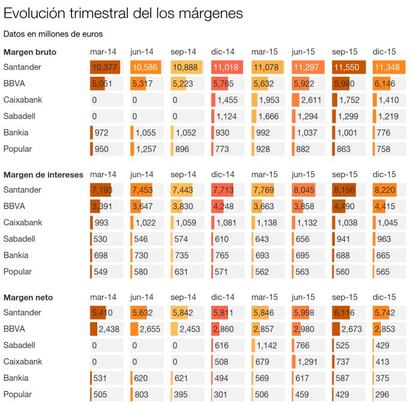

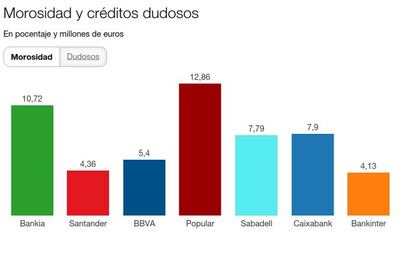

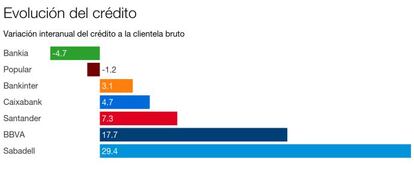

Cinco gráficos que resumen el 2015 de los bancos

Con la presentación de BBVA, los siete bancos del Ibex 35 han rendido cuentas de un año contradictorio. Aunque el entorno económico ha mejorado y las entidades han podido reducir mora y consolidar sus bases de capital, los bajos tipos de interés y la competencia están erosionando los márgenes.