La muerte y la doncella (y II)

(la doncella): ¡Pasa de largo! ¡Oh, pasa de largo!¡Vete, fiero hombre de huesos!¡Aún soy joven! Mejor veteY no me toques.

"Der Tod und das Mädchen" (La muerte y la doncella) poema de Matthias Claudius al que Schubert puso música

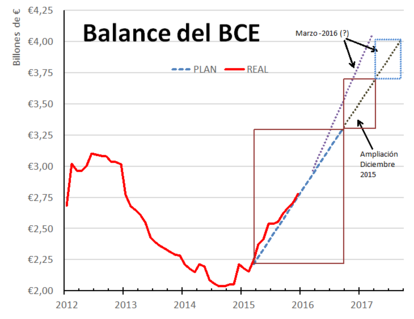

El viernes se publicaron las proyecciones macroeconómicas para los próximos 3 años del BCE, pero no las que realiza su staff, sino lo que se ha dado en llamar “Professional Forecasters” o proyecciones macroeconómicas de los expertos del mercado. Las del propio staff del BCE se publicarán en marzo, razón por la cual se han fechado en ese mes las nuevas medidas de estímulo que ha preanunciado Draghi hace una semana.

En esta encuesta de se sitúa la inflación media para el 2016 en el 0,7% repuntando al 1,4% en el 2017 y estabilizándose en el 1,6% en el 2018. Existe por tanto una revisión a la baja en 3 décimas en el 2016 con respecto a la valoración que hace tan sólo un mes realizaba el staff del BCE. En el caso del 2017 el ajuste era de un 0,2% a la baja. El dato para el 2018 es de un 1,6% (no hay posibilidad de comparación pues es la primera que se publica).

Se vuelve a imponer la evidencia de que el BCE no conseguirá su tan ansiado objetivo de estabilidad de precios definido en el 2% (resumen del enrevesado enunciado de “por debajo del 2,0% pero cerca del 2,0%”) en los próximos 3 años. ¿Es esto un problema? En sí mismo no debería serlo y, a tenor de las proyecciones de crecimiento (apenas se han alterado) no debería serlo para casi nadie. Caso aparte es el de los agente ultra-endeudados que necesitan una monetización de sus deudas dado que los proyectos de inversión que las sustentan no serán capaces por si solo (como debería ser) de hacer frente a los pagos comprometidos.

(la muerte): ¡Dame la mano, bella y tierna criatura!Yo soy tu amigo y no vengo a castigar¡Ten buen ánimo! No soy fiero¡Dormirás tiernamente en mis brazos!

"Der Tod und das Mädchen" (La muerte y la doncella) poema de Matthias Claudius al que Schubert puso música

Nadie sabe con precisión cómo y cuándo tendrá lugar el desmoronamiento de todo este tinglado, pero sí sabemos una cosa con absoluta certeza: el poder de los bancos centrales de manejar las expectativas parece que se está desvaneciendo a marchas forzadas y, con ello, el control de la situación.

Como todos los buenos prestidigitadores, los principales bancos centrales anuncian sus poderes mágicos consistente básicamente en inflar las valoraciones de los activos e inspirar con ello el famoso “animal spirit” del riesgo, el endeudamiento y el gasto. Pero esta vez el público parece estar encarando definitivamente la verdad: se acabaron palomas (o, si se prefiere, los conejos). La chistera está vacía.

La ofuscación en las falsas creencias y el doble discurso son componentes primarios de la magia actual del banco central. Pero esta magia es solo semántica, virtual si se prefiere.

Si Draghi (o Yellen o cualquier otro de estos personajes ahora de moda) afirma que puede estimular artificialmente la economía y revivir el mercado de valores con sus juegos de manos y otras artes de prestidigitación financiera, los medios de comunicación y los primeros beneficiados de entre los miembros del mercado, estarán siempre dispuestos a repetir esta afirmación dudosa hasta que se acepta como evidente.

La magia del banco central es fundamentalmente un juego de gestión de las expectativas de los agentes económicos. Si un banco central anuncia una flexibilización cuantitativa o un absurdo programa de compra de activos, los operadores del mercado compran activos impacientados por el supuesto éxito del programa del banco, creando así una fuerza que puede llegar a ser incluso mayor a la prevista por el banco. Hasta que esta se agota y volvemos al punto de partida.

Todo este juego consiste en que otros operadores admitan como cierto que el programa es un éxito generando así una lógica de auto-refuerzo: la respuesta del mercado se convierte en una prueba de que el programa del banco central es un éxito, que a su vez inspira más compras y una continuada subida del mercado.

Por desgracia para los creyentes en la omnipotencia de los bancos centrales, la prestidigitación monetaria tiene poco poder sobre la economía real. Una vez que los efectos iniciales del programa de compras se agota, el “rally bursátil” de auto-refuerzo se esfuma. Las expectativas de una recuperación sostenida de los mercados son aplastados por la realidad, el fracaso en lograr un círculo virtuoso de despegue económico pone en evidencia que la magia de las palabras ya no funciona.

Se refuerza ahora lo contrario, pero antes de aceptar la evidencia, los operadores (mientras son apoderados por el pánico y deshacen a toda prisa sus compras iniciales) redoblan sus exigencias al banco central para que haga algo. Llegando a amenazar con "provocar" una recesión en caso de que no sean atendidos sus ruegos.

Pero como todo tiene un límite (salvo la estupidez humana), las expectativas son cada vez más difíciles de sostener. Entonces sabemos que nos acercamos al fin y los bancos centrales pierden su poder de mover los mercados con solamente pronunciamientos. Deben ir a más, pero ello se convierte en imposible.

Franz Schubert- Cuarteto para cuerda en Re menor "Der Tod und das Mädchen" (La muerte y la doncella) D810

2ª movimiento: Andante con moto (Tema con variaciones)

Furioso String Quartet

Grote Kerk Oostzaan (Ámsterdam)

¿Qué se encontrará la sociedad una vez que han comprobado la inexistencia del poder de manejar las expectativas? . Un abultado balance de los bancos centrales y una economía en el mismo punto de partida, sin avances reales. Ello conllevará ajustes a la nueva realidad y años de sinsabores.

El banco central (como la muchacha) descansará al reconocer lo inevitable. Parte de su stress actual proviene de sostener una idea absurda que, en lo más arraigado de sus convicciones, sabe a ciencia cierta que no funcionará.

La muerte (el reconocimiento de lo inevitable) acaba siendo una verdadera amiga.

Franz Schubert- Cuarteto para cuerda en Re menor "Der Tod und das Mädchen" (La muerte y la doncella) D810

4ª movimiento: Presto (Tarantella o Danza de la muerte)

Stradivari quartet

Kioi Hall (Tokyo)

6 de diciembre de 2012