La banca prevé una nueva fase de la guerra por las hipotecas

La guerra comercial de las hipotecas tendrá continuidad en 2016, aunque de momento las entidades financieras se mantienen a la espera de que sea otro el que mueva ficha primero. Después de un 2015 muy agresivo en lo que a ofertas hipotecarias se refiere, el sector todavía ve margen para mejorar las condiciones de los créditos en un contexto de repunte de la compraventa de viviendas, que encadena 15 meses consecutivos de alzas interanuales.

Desde Bankinter prevén que “se mantenga e incluso se agudice la competencia entre las entidades por financiar buenas operaciones hipotecarias y por ir incrementando poco a poco el saldo total de las carteras de crédito, si bien no parece que la actividad pueda llegar a alcanzar los niveles de crecimiento que se vivieron en los años del boom”. La entidad, que recientemente rebajó los intereses de sus hipotecas a tipo mixto, fijo y variable (esta última bonifica el diferencial hasta alcanzar el 1,20%), sostiene que “se encuentra cómoda” con los precios actuales y no prevé acometer nuevas rebajas a corto plazo, si bien admite que “los productos pueden ser personalizables en función del cliente”.

En la misma línea, fuentes de Liberbank, cuya hipoteca ofrece uno de los diferenciales más atractivos del mercado al 0,99%, comentan que de momento no tienen pensado cambios, “pero si el mercado mueve ficha habrá que reaccionar”.

En este escenario, Juan Manuel Santos, presidente de la Asociación Hipotecaria Españaola (AHE), señala que “dado que el mercado hipotecario es muy competitivo, en la medida en que sigan mejorando la situación macroeconómica y el mercado inmobiliario porque mejore la confianza, veremos buenas ofertas hipotecarias y habrá entidades que tendrán que ajustar los precios a la baja”. Añade, no obstante, que “la diferencia después de la crisis es que hay líneas rojas que no se deben pasar y se mejorarán las ofertas de financiación con parámetros de prudencia”.

De esta manera, los diferenciales que se aplican sobre el euríbor todavía tienen margen de mejora, pero difícilmente llegarán a los niveles del 0,30% previos a la crisis, según los expertos, por lo que se prevé que puedan generalizarse ligeramente por debajo del 1% a lo largo de 2016.

El portal HelpMyCash.com calcula que con el euríbor en mínimos históricos en torno al 0,05%, “no creemos que los bancos ofrezcan préstamos con un interés por debajo del 0,75%”.

Marta Díaz-Bajo, directora de estrategia de productos de Atl Capital, cree que la banca “tiene que animar su negocio de toda la vida y como están pagando poco por los depósitos tienen algo de margen para ser más competitivos con las hipotecas, aunque llegar a los niveles del 0,40% ó 0,30% vistos antes de la crisis es más improbable. Sería perder la memoria histórica”.

Para Luis Corral, consejero delegado de Foro Consultores, el margen de rebaja de los diferenciales “es limitado porque el euríbor roza el cero por ciento y el diferencial es el único margen de ingresos que tiene la banca”. A su juicio, las entidades más importantes y fuertes ya han dado la batalla recortando los diferenciales hasta el entorno del 1%, y “se incorporarán a la oferta otros bancos en la medida en la que se vayan saneando y estén en disposición de dar hipotecas”. Así, en su opinión, los diferenciales se van a mantener prácticamente como están y “a lo mejor bajan un poco, pero no sustancialmente”. Eso sí, según Corral, “no tocando el elemento fundamental de competencia que son los diferenciales, lo que toca es hacer el resto de condiciones más atractivas, como las comisiones”.

Asimismo, en un entorno de bajos tipos de interés, las entidades financieras seguirán potenciando las hipotecas a tipo mixto y fijo, cuyos intereses se sitúan por debajo del 3%, y mantienen las mismas cuotas durante toda la vida del préstamo. La oferta de este tipo de hipotecas ha proliferado y viven un momento dulce.

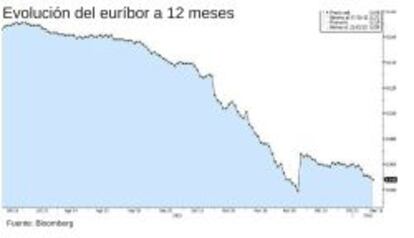

Un euríbor a 12 meses en tasas negativas

El índice más común para el cálculo de las hipotecas en España, el euríbor a 12 meses, ha arrancado el año marcando nuevos mínimos y en lo que va de enero la cotización media es ya del 0,054%, por debajo del cierre de 2015 (0,059%).

Algunos expertos no descartan ver el tipo hipotecari por excelencia en niveles negativos que ya ha tocado por ejemplo la referencia a tres meses. Algunos estudios señalan que bastaría con que la facilidad de depósito pasara al -0,50% (actualmente se sitúa en el -0,30%).

El departamento de análisis de Bankinter señala en su informe de estrategia que “las perspectivas de evolución del euríbor hay que contemplarlas en el contexto generalizado y duradero de bajos tipos de interés próximos a cero, y las medidas aplicadas por el BCE que se mantendrán o profundizarán si fuese necesario”. Así, la entidad sostiene que “estos factores hacen probable que no tardemos en tener el euríbor a 12 meses en negativo”, y estima que el índice alcance el -0,05% en el primer y segundo trimestre de 2016 para después volver a repuntar y terminar el ejercicio en el 0,10%. El estratega de Citi en España, José Luis Martínez Campuzano, espera que haya más recortes en el tipo de depósito y el BCE amplíe los estímulos con mayor compra de papel, por lo que contempla un euríbor a 12 meses ligeramente en negativo. “Lo que no esperamos es que se mantenga en negativo por mucha magnitud y por mucho tiempo. El tiempo debería ser favorable a tipos en positivo”, asegura.