¿Qué plan de pensiones debo elegir?

La elección de un plan de pensiones debe ser el resultado de un análisis adecuado que parta de nuestras necesidades y nuestro perfil de riesgo. La planificación de ahorro y la inversión para la jubilación es una de las más importantes de nuestra vida, dado que con el capital que consigamos viviremos más de dos décadas –según las estadísticas de esperanza de vida-. Y por eso no debe hacerse en el último minuto, ni llevados únicamente por las ventajas fiscales o los regalos y bonificaciones que nos ofrezcan las entidades.

Debemos buscar planes bien gestionados y consistentes. Y dado que el ahorro para la jubilación es a largo plazo y no especulativo, lo aconsejable es –siempre teniendo en cuenta que cada caso es particular y que hay que diversificar- invertir en renta variable, dado que con el escenario de tipos actual y el que se prevé a medio plazo, con la renta fija la rentabilidad que vamos a obtener apenas batirá a la inflación y puede provocar que el dinero pierda valor.

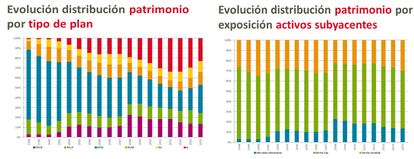

Sin embargo, los españoles cometemos de forma sistemática una serie de errores en la elección de los planes de pensiones. Uno de ellos es la elección de activos. Tal y como queda de manifiesto al analizar los datos de la industria de planes de pensiones, los inversores españoles de dejan llevar por las campañas de los planes más grandes, pese a que no son los más rentables. Así, en el caso de la renta fija a largo plazo estos planes de mayor tamaño acaparan más del 70% de los partícipes y del patrimonio.

La renta variable es claramente el activo más despreciado por los principales planes de pensiones y por los partícipes. Y se aprecia la concentración del patrimonio en planes garantizados –aunque en los últimos tres años han disminuido algo debido a que su construcción en el actual contexto de mercado es menos ventajosa- y planes de renta fija mixta.

En la distribución del patrimonio por exposición a activos subyacentes, en 2014 la renta variable no llegó al 30% y en 2015 se sitúa en el 30%. Pese a que los activos sin riesgo en la actualidad no pagan prácticamente nada, se aprecia la concentración del patrimonio en planes garantizados y planes de renta fija mixta.

En las aportaciones por tipo de plan vemos la misma tendencia: poco peso de renta variable y elevado peso de renta fija. Y examinando las aportaciones por exposición a subyacentes, la tendencia se aprecia aún mejor.

Para saber más sobre cómo ahorrar e invertir para la jubilación, puedes descargarte esta guía.